Ларри Фильямс - Долгосрочные секреты краткосрочной торговли

- Название:Долгосрочные секреты краткосрочной торговли

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:ISBN 5-93855-14-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларри Фильямс - Долгосрочные секреты краткосрочной торговли краткое содержание

Долгосрочные секреты краткосрочной торговли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ральф заметил у Келли ошибку, состоящую в том, что эта формула первоначально предназначалась для определения направления потока электронных частиц, а затем использована для блэкджека. Беда в том, что блэк-джек не то же самое, что торговля акциями или товарными фьючерсами. В блэкджеке ваш потенциальный проигрыш на каждой ставке ограничен фишками, которые вы ставите, в то время как ваш потенциальный выигрыш оставанется всегда одинаковым в отношении поставленных фишек.

У нас, спекулянтов, не такая легкая жизнь. Размеры наших выигрышей и проигрышей постоянно меняются. Иногда мы получаем большие выигрыши, иногда — крошечные. Наши убытки подчиняются той же самой фигуре: их размер случаен. Рисунок 13.3 показывает торговлю «сделка-за-сделкой», по используемой мною системе, поэтому вы можете видеть нерегулярность выигрышей и проигрышей.

Как только Ральф понял это, он смог объяснить дикие амплитуды в колебаниях моих активов: они возникали, потому что мы использовали неправильную формулу! Это может показаться довольно простым сегодня, когда мы вступаем в новое столетие, но тогда мы были на пике революции в управлении капиталом, и это было не так легко обнаружить. Мы отслеживали и торговали там, где насколько мне известно, до нас не бывал никто. Мы увидели совершенно феноменальные результаты торговли, поэтому не хотели уходить слишком далеко от того, что мы делали, чем бы это ни оказалось.

Ральф придумал формулу, подобную формуле Келли и названную им «оптимальная F». Но в отличие от формулы Келли, ее можно адаптировать к торговле на рынках и установить процент от остатка на вашем счете для финансовой поддержки всех ваших сделок. Давайте взглянем, что может произойти при использовании этого общего подхода.

2The Mathematics of Money Management

3Portfolio Management Formulas

4 The New Money Management

|

Правила расчета базовой единицы

БАЗОВЫЕ ЕДИНИЦЫ = остаток на счете*0.15/крупнейший проигрыш

Рисунок 13.3Иные результаты, основанные на % риска счета.

Пилим сук, на котором сидим

Проблема с подходом «оптимальная F», или фиксированной долей вашего счета, в том, что как только вы приходите в движение, то начинаете катиться слишком быстро. Позвольте мне обосновать свою точку зрения: если ваша средняя сделка приносит $200 и вы имеете 10 сделок в месяц и добавляете 1 контракт на каждые $10,000 прибыли, потребуется 50 сделок или 5 месяцев, чтобы добавить этот первый дополнительный контракт. Затем потребуется только 2.5 месяца, чтобы перейти от 2 к 3 и приблизительно 7 недель, чтобы подняться до 4 контрактов; 5 недель, чтобы подскочить до 5; один месяц, чтобы достичь 6; 25 дней — до 7; 21 день — до 8 контрактов.

Восемнадцатью днями позже вы имеете 9 контрактов, а через 16.5 дня торгуете лотом из 10 контрактов.

Затем происходит катастрофа, как это, конечно, и должно произойти. Теперь вы забрались на конец ветки и сидите там с большим количеством открытых контрактов. Хотя сук трещит, когда вы вытягиваете первую большую проигрышную сделку (в 3 раза больше среднего числа $200, или $600, на контракт, помноженные на 10 в лоте, т. е. $6,000), вы все же еще не отдали обратно рынку $10,000. Так что вы продолжаете торговать лотом из 10 контрактов и в последующей сделке теряете еще $6,000. Теперь в двух сделках вы опустились на $12,000 из ваших активов в $100,000.

Следующая сделка — также проигрышная, уже третья подряд, и при среднем выигрыше/проигрыше в $200, помноженном на лот из 9, которым вы теперь торгуете, теряете еще $1,800 (давайте округлим до $2,000). Теперь вы просели на $14,000.

Тем временем «более умный» трейдер снижается быстрее, чем вы, урезая по два контракта на каждые $5,000 убытков, так что при первом попадании он (или она) отступает к 8 контрактам, теряя только $2,400 и избегая повторного попадания на $6,000, и так далее.

А ведь может быть намного хуже...

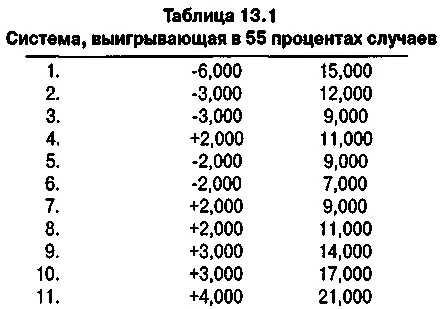

Давайте возьмем выигрышную систему. Она выигрывает в 55 процентах случаев, и вы решаете торговать в каждой сделке 25 процентами от своих активов, начиная в каждом случае с $25,000. Выигрыши равны проигрышам и составляют $1,000 каждый. Таблица 13.1 показывает, как проходили сделки.

Вы сделали $1,000, имея все же проседание в 65 процентов, в то время как трейдер, торговавший одним контрактом, потерял бы $16,000 с 20-процентным проседанием!

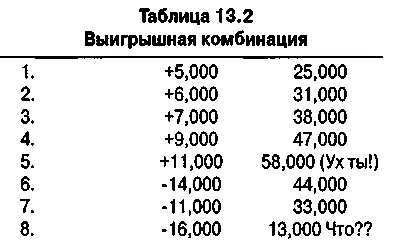

Давайте взглянем на другой сценарий, где мы попадаем прямо в яблочко, выигрывая 5 из 8 сделок (таблица 13.2). Огромная разница, верно?

Смотрите-ка... 5 выигрышей, 3 проигрыша, а вы — внизу. Как такое возможно? Что ж, это комбинация двух причин; одна кроется в управлении капиталом, поднявшем вас до $58,000 и столь же легко сбросившем вниз. Плюс я подбросил «подлянку»: последняя сделка была точно такой же, как сделки, которые рынок нам дарит все время, — проигрыш в 2 раза больше среднего. Будь это обычный проигрыш, ваш счет оказался бы на уровне $26,000. Умный трейдер, урезающий сумму вдвое после первого убытка, потерял бы $5,000 на сделке 7, оказавшись на $29,000 и с минусом $8,000 на двойном попадании в сделке 8, показав чистый результат в $31,000!

Взгляд под новым углом: проседание как актив

Моя торговля неуверенно следовала захватывающим колебаниям вверх и вниз, а мы тем временем продолжали искать варианты: что-то, чтобы приручить зверя. В этом поиске родилась основополагающая идея: нам нужна формула, подсказывающая, сколько контрактов надо брать в следующей сделке.

Один подход состоял в том, чтобы делить остаток нашего счета на маржу + самое большое проседание, которое система испытывала в прошлом. В этом есть определенный смысл. Вы уверены, что вам придется пережить подобное, если не большее, проседание в будущем, поэтому лучше иметь достаточно денег для этого плюс маржу. Собственно говоря, мне пришло в голову, что может потребоваться сумма, равная марже + проседанию х 1.5 на всякий пожарный случай.

Таким образом, если бы маржа была $3,000, а самый большой спад системы в прошлом — $5,000, вам нужно было бы $10,500, чтобы торговать одним контрактом ($3,000 + $5,000 х 1.5). Это неплохая формула, но с ней есть некоторые проблемы.

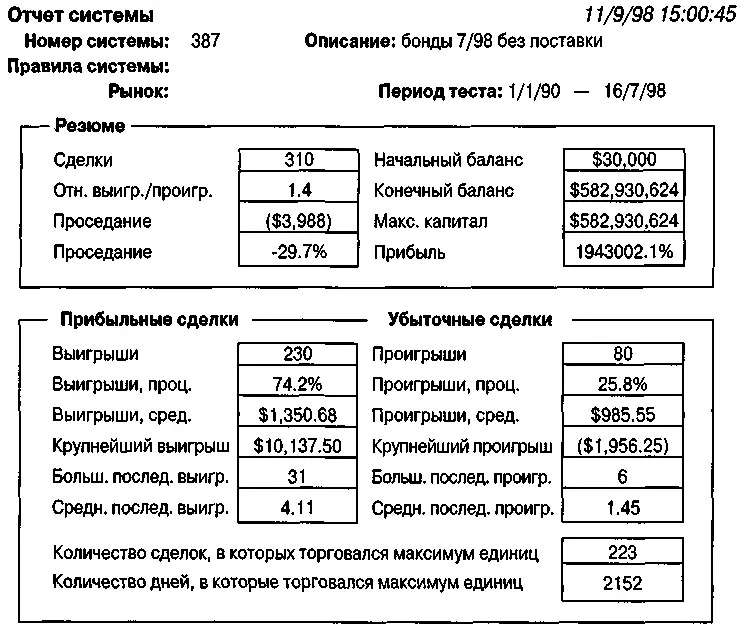

Я покажу несколько схем управления капиталом применительно к одной и той же системе. Эта система — лучшая среди всех, имеющихся у меня систем, поэтому результаты будут выглядеть, пожалуй, слишком хорошими. Вы должны также заметить почти невероятные выигрыши, которые производит система, миллионы долларов прибыли. По правде говоря, эта система может и не повторить подобных результатов в будущем. Большинство из вас не захочет торговать до 5,000 контрактов на бондах, как разрешает этот тест, означая, что каждый тик, самое маленькое изменение в цене, которое могут иметь бонды, будет стоить вам $162,500, если этот тик против вас. Позвольте добавить: для бондов не так уж необычно открываться на 10 тиков против вас в любое утро, а это — $1,625,000! Поэтому не давайте размерам прибыли отвлечь себя, сфокусируйтесь на воздействии, которое управление капиталом может оказать на результаты.

Читать дальшеИнтервал:

Закладка: