Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ)

- Название:Управление рисками коммерческих банков (управление: синтез, анализ)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-51-8, 978-5-903140-50-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ) краткое содержание

Управление рисками коммерческих банков (управление: синтез, анализ) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Этих недостатков лишен вероятностный метод, основанный на математических моделях процессов и полей, создаваемых банковской системой в процессе функционирования. Полное постижение такой системы, как банк с помощью вероятностных методов на данном этапе развития науки затруднительно. Мы можем описать только часть процессов. При этом мы ограничиваемся достаточно прозрачными связями, оставляя в стороне малоизученное. Важная особенность состоит в том, что, как правило, надежные модели мы имеем при расчетном (штатном) режиме функционирования системы и не имеем их при других нерасчетных (нештатных) состояниях. Однако основные потери (риски) от управления и от возмущений, приводящие к разорению (катастрофе), связаны с нестандартными ситуациями.

Изучение такой динамической системы, как банк на уровне структур сопряжено с использованием основополагающих принципов динамических систем. Иерархичность, многоуровневость характеризует строение структуры, морфологию системы, ее функционирование. Отдельные подсистемы обусловливают определенные свойства функционирования, а целостное функционирование есть итог совместного взаимодействия всех уровней структуры как вне, так и внутри динамической системы.

Рис. 1.9

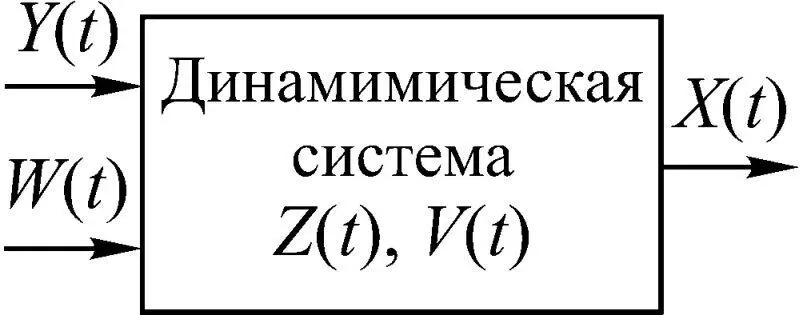

Состояние подсистем динамической системы будем характеризовать индикаторами z i  (рис. 1.9). В общем случае динамическая система подвержена воздействию внешней среды, в том числе других динамических систем, создающих некоторые процессы Y ( t ), включающие финансы, информацию, необходимые для динамической системы. Внешние возмущающие факторы риска W ( t ) так же, как и внутренние V ( t ) создают нестандартные отклонения динамической системы, обусловливая ее выход в область критических состояний Ω кр . Таким образом, для целей прогнозирования и управления рисками и безопасностью динамической системы необходима информация о векторе процессов на выходе из системы X = Ψ( Z, Y, W, V ), где Ψ(·) – оператор преобразования. При этом имеют место контроль компонент вектора-индикатора Z = ( z 1, z 2, z 3, z 4) и управление им (рис. 1.10).

(рис. 1.9). В общем случае динамическая система подвержена воздействию внешней среды, в том числе других динамических систем, создающих некоторые процессы Y ( t ), включающие финансы, информацию, необходимые для динамической системы. Внешние возмущающие факторы риска W ( t ) так же, как и внутренние V ( t ) создают нестандартные отклонения динамической системы, обусловливая ее выход в область критических состояний Ω кр . Таким образом, для целей прогнозирования и управления рисками и безопасностью динамической системы необходима информация о векторе процессов на выходе из системы X = Ψ( Z, Y, W, V ), где Ψ(·) – оператор преобразования. При этом имеют место контроль компонент вектора-индикатора Z = ( z 1, z 2, z 3, z 4) и управление им (рис. 1.10).

Рис. 1.10

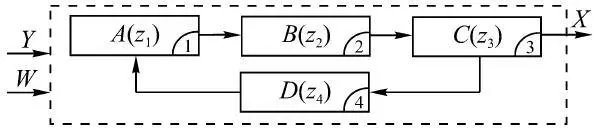

Как правило, мы не в состоянии контролировать, прогнозировать и управлять X, Y, Z, W, V и поэтому вынуждены ограничиваться контролем (в лучшем случае) и управлением только X, Z , где Z = = ( z 1, z 2, z 3, z 4); z i – процессы, формируемые подсистемами A, B, C, D (рис. 1.10). При этом оценка риска на уровне подсистем A, B, C, D крайне необходима. Дело в том, что А , В , С обладают большим запаздыванием как в формировании соответствующих управлений, так и в измерении своего состояния А , В , С . Оценка только X слишком примитивна, она не дает возможности глубокого анализа, т. е. не позволяет осуществить анализ по всем структурно-функциональным уровням.

Выделим следующие уровни анализа риска и безопасности.

Первый уровень – когда осуществляются анализ, прогнозирование и управление конечным продуктом (например прибылью).

Второй уровень – когда все подсистемы в совокупности подвергают анализу на предмет риска и безопасности.

Третий уровень – когда каждая подсистема анализируется как система со структурой, и анализ риска и безопасности производится в совокупности как зависимых событий.

При анализе процессов, создаваемых динамической системой, необходимо учитывать следующие особенности:

– в процессе функционирования динамической системы всегда решается множество задач, некоторые из них в силу объективных причин оказываются противоречивыми по отношению к главной цели;

– в силу неполной определенности функционирования, обусловленной внешней средой, внутренними свойствами системы, функциональные свойства обладают некоторой неопределенностью;

– в процессе функционирования в подсистемах возможны процессы изменения функциональных свойств.

Основные потери (риски) динамической системы формируются в подсистемах целеполагания (подсистема 1) и целедостижения (подсистема 2). Целеполагание, как правило, осуществляется на качественном уровне и позволяет судить лишь об общем направлении работ в виде основной цели. В подсистеме 2 основная цель разбивается на совокупность более частных, более простых и конкретных подцелей, т. е. проводят квантификацию целей и их анализ.

В процессе реализации цели в каждой из подсистем динамической системы, формирующей процессы z i , создаются потери Δ z i , которым соответствуют нижеследующие функциональные риски.

1. Происходящие при реализации цели вследствие того, что ухудшение функциональных свойств на величину Δ z 3как в данный момент, так и в последующие вызовет отклонение динамической системы от расчетного или наилучшего значения цели с последующим выходом в область Ω кр .

Вероятностную меру этой потери характеризует величина риска R 3, которую назовем риском действия.

2. Отклонения функциональных свойств Ф подсистемы 2 на величину Δ z 2, обусловленные несовершенством методов и средств, а также ресурсов, с помощью которых формируются управляющие процессы для подсистемы 3, которые приводят к выходу динамической системы в область Ω кр .

Вероятную меру R 2такой потери назовем риском управления.

3. Обусловленные ошибками Δ z 1процесса целеполагания, в том числе ошибками идентификации структурно-функциональных свойств динамической системы и ошибками контроля, обусловливающими выход динамической системы в Ω кр .

Вероятностную меру R 1такой потери назовем риском целеполагания.

4. Происходящие при реализации цели вследствие того, что оценка цели осуществляется с погрешностью δ z 4, обусловленной функциональными свойствами подсистемы контроля (4) при ее измерении и построении Ω доп , в результате чего возникают погрешности целеполагания, целедостижения (управления), что может привести к выходу динамической системы в Ω кр .

Вероятностную меру R 4такой потери назовем риском оценки или контроля.

При этом потери Δ S при целереализации можно представить в виде

Δ S = Δ S (Δ z 1, Δ z 2, Δ z 3, δ z 4, X, Y, t ),

где Δ z 1 – погрешности целеполагания; Δ z 2 – погрешности управления (целедостижения); Δ z 3 – погрешности действия (целереализации); δ z 4 – погрешности оценки (контроля).

Читать дальшеИнтервал:

Закладка: