Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ)

- Название:Управление рисками коммерческих банков (управление: синтез, анализ)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-51-8, 978-5-903140-50-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ) краткое содержание

Управление рисками коммерческих банков (управление: синтез, анализ) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

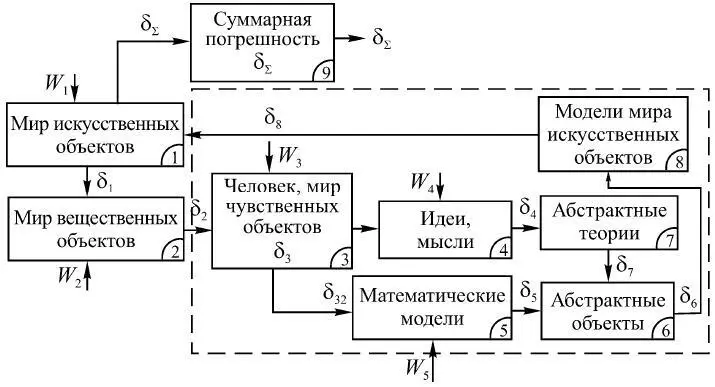

– подсистема 5 математических моделей, адекватно отображающих чувственные объекты (3);

– подсистема 6 моделей абстрактных объектов, их аналитического описания, включающих в себя модели, полученные на основе изучения мира абстракций и только для этого мира, а также для адекватного отображения мира чувственных объектов;

– подсистемы 7 и 8 включают уже созданные абстрактные теории и модели мира искусственных объектов;

– подсистема 9 анализа суммарных потерь, возникающих при сравнении свойств и качеств искусственных, абстрактных и вещественных объектов.

Рис. 1.13

Представленные подсистемы в идеальном виде мы не можем описать в полном объеме, однако такая модель позволяет рассматривать процесс научного творчества, осуществляемого в подсистемах человека, с системных позиций, учитывая, кроме свойств самих подсистем, также роль и место приложения, истоки возникновения как внешних, так и внутренних возмущающих факторов, обусловливающих создание недостоверных научных знаний, объем которых обозначим Δ D нз .

В данном случае каждая из рассмотренных моделей, а также их взаимосвязь, взаимовлияние отображает состояния и изменения изучаемых объектов и включает в себя возмущающие факторы W i  различной природы, не позволяющие получить истинное знание об изучаемых явлениях, средах, т. е. несущие в себе неопределенность. Суммарная неопределенность знаний создается во всех указанных выше моделях (рис. 1.13) и имеет вид

различной природы, не позволяющие получить истинное знание об изучаемых явлениях, средах, т. е. несущие в себе неопределенность. Суммарная неопределенность знаний создается во всех указанных выше моделях (рис. 1.13) и имеет вид

Δ D нз = f (δ 1, δ 2, δ 31, δ 32, …, δ 8, W 1, …, W 5).

Таким образом, объекты и модели абстрактных объектов суть продукт взаимозависящих процессов, протекающих в подсистемах (рис. 1.13), каждая из которых вносит свой вклад в достоверные научные знания D нз , а также в недостоверные Δ D нз знания. Недостоверные знания обусловливают риски.

Рассмотрим в качестве примера источники погрешностей и возмущений динамики финансовых потоков банка, которые необходимо учитывать в математических моделях.

I. Недополученные доходы .

а) по отдельным сделкам:

– неудачные условия сделки;

– неблагоприятные колебания рынка;

– реализация риска контрагента;

б) по бизнесу:

– ошибки в планировании ресурсов;

– неверный прогноз экономической ситуации;

– неверное стимулирование персонала;

– отсутствие анализа факторов эффективности;

в) по банку:

– недостаточная гибкость системы управления;

– ошибки в стратегическом и оперативном планировании.

II. Излишние расходы .

а) по отдельным сделкам:

– неудачные условия сделки;

– неоптимизированная технология исполнения;

б) по бизнесам:

– ошибки в планировании финансирования;

– неверный выбор поставщика услуг;

– отсутствие анализа факторов эффективности;

в) по банку:

– неверная модель управления бизнесом;

– ошибки в стратегическом и оперативном планировании;

– неверное стимулирование персонала.

III. Сопоставление бюджетирования и риск-менеджмента.

Бюджетирование и эффективность в нормальных условиях:

– инструмент реализации: логика и статистика связи доходов и расходов;

– регулярность анализа: по отчетным периодам;

– обеспечение эффективности капитала.

Риск-менеджмент [44]:

– инструмент реализации: логика и статистика рыночных котировок, сценарии реализации потерь;

– регулярность анализа: непрерывно;

– предотвращение возможности потерь капитала.

1.5. Принципы классификации рисков управления

1.5.1. Классификация рисков

Эффективность организации управления рисками во многом зависит от классификации . Под классификацией рисков следует понимать распределение рисков на конкретные группы по определенным признакам, направленным на достижение поставленных целей.

Научно обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском, т. е. реализации систем управления.

В специальной литературе и в исследованиях применяется около двух десятков подходов к классификации рисков коммерческих организаций вообще и банков, в частности. На их основе предложен кластерный подход выявления и систематизации рисков в коммерческих банках при построении их внутренних систем управления рисками [6]. Рисковый ландшафт, а также виртуального банковского холдинга в контексте системы Базель-2 (уровни консолидации) образуется на пересечении рисковых полей банка и его корпоративных клиентов. Иначе говоря, и это признают авторы системы Базель-2, внутрибанковские системы рейтинга и риск-менеджмента могут и имеют право быть очень разнообразными. Поиск в этой сфере разрешен, хотя для внедрения в банковскую практику различных систем риск-менеджмента будет требоваться согласие надзора.

Согласно материалам текстов документов, созданных и приведенных в системе Базель-2, можно предположить достаточно близкую классификацию рисков.

Все риски и их регулятивные параметры распределяются индивидуально и группами по типам контрагентов (клиентов) коммерческих банков: суверенный, корпоративный, розничный, банковский.

На первом уровне (макроуровне) риски рассматриваются по уровням консолидации :

– всемирная банковская система;

– банковская система страны;

– финансовая группа;

– банковский холдинг;

– международно активный банк;

– внутринациональный банк;

– финансовая фирма;

– сегментированная клиентура.

На втором уровне (микроуровне) риски соотносятся с линиями бизнеса, включая, например: кредитный, процентный, рыночный, валютный и т. д.

Различные классификации банковских рисков роднит то, что все они однозначно полагают кредитный и процентный риски основными для банков.

Приведем различные классификации согласно сферам их применения.

Классификация № 1:

– кредитный (невыполнение заемщиком обязательств);

– процентный (колебания рыночных ставок);

– рыночный (падение курса ценных бумаг);

– валютный (колебания курсов валют).

К достоинствам данной классификации следует отнести выделение наиболее проблемных зон банковских рисков в области активных операций, учет колебаний рыночных ставок процента. В то же время она игнорирует пассивные и часть активных операций банка, организационные и внешние риски.

Классификация № 2:

Читать дальшеИнтервал:

Закладка: