Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ)

- Название:Управление рисками коммерческих банков (управление: синтез, анализ)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-51-8, 978-5-903140-50-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ) краткое содержание

Управление рисками коммерческих банков (управление: синтез, анализ) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Отметим основную проблему: идентификация в процессе формирования цели подсистемой z 1целеполагания должна быть такой, чтобы ресурсный потенциал ( S i , J i ) = θ i подсистем (1)–(4) и в целом системы θ( t ) достигали максимального значения. В качестве примера рассмотрим следующие крайние ситуации.

I. Если мы хотим оценить критическую ситуацию риска и безопасности коммерческого банка в данный момент времени, то значения индикаторов z i подсистем можно рассматривать как независимые события.

II. Если мы хотим анализировать возможность управления рисками и безопасностью на некотором интервале времени, то мы должны прогнозировать процессы. В этом случае z 1, z 2, z 3, z 4будут зависимыми процессами.

В случае I критическая ситуация возникает не только тогда, когда S  Ω κρ , но и тогда, когда z i Ω ( i ) κρ

Ω κρ , но и тогда, когда z i Ω ( i ) κρ  .

.

Если в первой подсистеме z 1 Ω (1) κρ , то имеет место ложная цель, так, например, S = const = S ( t 0), не корректируемая во времени. Это означает застой системы. Аналогично, если z 2 Ω (2) κρ , то имеют место застойные или ложные пути и методы достижения цели. Если z 3 Ω (3) κρ , то имеет место падение финансового потенциала S. Если z 4 Ω (4) κρ – вся система деградирует, несмотря на то, что z i Ω доп  .

.

Можно говорить о первом приближении опасного и безопасного состояний системы, когда оцениваются ее выходные координаты в моменты времени ( t 0– τ) или t 0, где t 0 – данный момент времени, τ > 0. Например, на стол директора банка поступает информация, что за прошлый месяц прибыль была в норме. Но в этом месяце потенциал подсистемы 3 покинул область Ω доп .

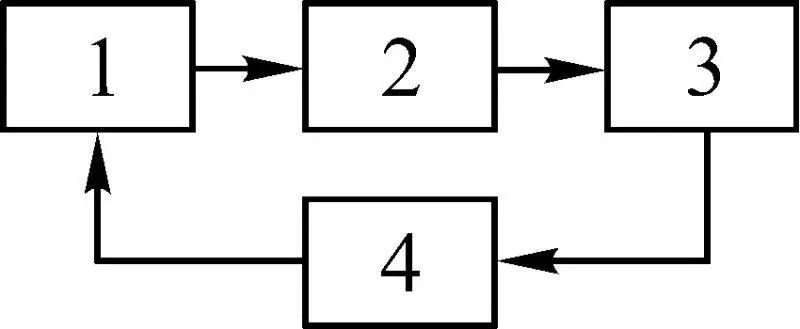

В основу классификации рисков положим структурный принцип, согласно которому каждая подсистема структуры формирует риски, свойственные только ей. При этом согласно структуре (рис. 1.11) и сказанному выше анализируются: в подсистеме (1) – стратегические риски; в подсистеме (2) – тактические риски; в подсистеме (3) – оперативные риски; в подсистеме (4) – риски целеконтроля.

Рис. 1.11

Развитие теории банковского риска согласно структурному принципу создает условия для научно обоснованного определения роли каждого риска в их общей системе. При этом создается возможность для эффективного применения соответствующих теоретических методов и практических приемов управления риском, для использования методов прогнозирования наступления рискового события и предотвращения тех решений, которые приводят к риску.

В основу классификации мы положили функциональный принцип на примере кредитных рисков.

1.4. Уровни моделей анализа рисков коммерческого банка

Согласно рассмотренной выше иерархической структуре (рис. 1.2), в которой функционирует коммерческий банк, выделим различные модели (по уровню сложности), необходимые для анализа рисков коммерческого банка [48].

Первый уровень (наиболее простой) включает коммерческий банк как самостоятельную динамическую систему.

Второй уровень включает коммерческий банк и другие системы, взаимосвязанные и взаимозависимые с коммерческими банками (холдинг).

Третий уровень включает банковскую систему страны, в которой функционирует рассматриваемый коммерческий банк как подсистема.

Четвертый уровень включает макроэкономику, в структуру которой входит рассматриваемый коммерческий банк как динамическая система, управляемая со стороны макросистемы.

Пятый уровень включает международную банковскую систему, в которую может входить рассматриваемый коммерческий банк или не входить.

Основные этапы построения системы управления рисками и системы управления эффективностью банка

1. Качественная модель процессов, представляющих в общем случае вектор-функцию, порождаемых изучаемой системой, созданной или планируемой к созданию в процессе человеческой деятельности.

2. Структурно-функциональный синтез системы, порождающей изучаемые процессы или потребные процессы, необходимые для реализации желаемой цели, созданной в итоге стратегического планирования, т. е. в процессе человеческой деятельности идеолога системы.

3. Структурно-функциональный анализ синтезированной системы, включающий в себя этапы математического моделирования.

4. Итоговая оценка созданных и потребных процессов (целей), порождаемых системой, т. е. целевых процессов, потребных для реализации человеческой деятельности.

При изучении банковских систем целесообразно выделять:

1. Структурно-функциональный синтез банковской системы, включающей сеть устойчивых и упорядоченных связей между подсистемами банковской системы.

2. Структурно-функциональный анализ, включающий принцип исследований финансовых явлений и процессов как системы, в которой каждая подсистема структуры реализует определенную функцию.

Мы вводим следующие методы познания систем, созданных в процессе человеческой деятельности:

– качественное моделирование;

– количественное (математическое) моделирование.

Для динамических систем социального мира, в отличие от физического, необходимо реализовать структурно-функциональный синтез изучаемой системы.

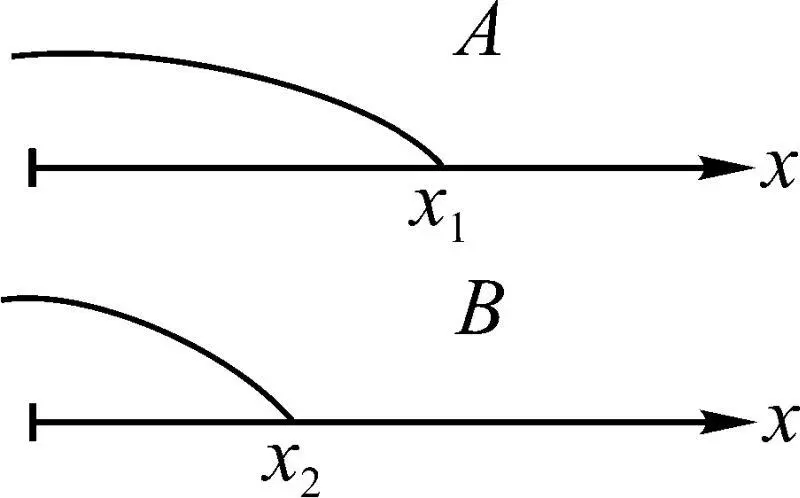

Сложность исследования социально-экономических систем обусловлена необходимостью теоретико-экспериментального обоснования границ глубины и широты охвата качественного моделирования, т. е. структурно-функционального синтеза (А) (рис. 1.12), где х 1, х 2 – допустимые величины точностей расчетов при синтезе и анализе, которые должны быть обоснованы с позиции погрешностей конечных результатов, а также согласованы с возможностями структурно-функционального анализа ( В ), обеспечивающего потребные точности численных значений показателей функционирования: областей опасных и безопасных состояний; вероятностей риска и безопасности.

Рис. 1.12

Важно, чтобы был согласован «спрос» со стороны анализа и «предложение» со стороны синтеза, т. е. точки х 1и х 2совпадали в смысле научных знаний, их объема (α) и глубины (β), т. е. х = (α, β) в рассматриваемой сфере человеческой деятельности.

Читать дальшеИнтервал:

Закладка: