Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ)

- Название:Управление рисками коммерческих банков (управление: синтез, анализ)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-51-8, 978-5-903140-50-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ) краткое содержание

Управление рисками коммерческих банков (управление: синтез, анализ) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– риск внешней торговли и инвестиций, платежного баланса;

– отказ от выполнения обязательств;

– невыполнение обязательств в будущем;

– пересмотр договора;

– пересмотр плана;

– изменение стоимости инвалютных активов и пассивов в национальной денежной единице.

Разнообразие требований мелкого, среднего и крупного клиента с неизбежностью определяет и степень самого риска. Так, мелкий заемщик больше зависит от случайностей рыночной экономики. В то же время значительные кредиты, выданные одному крупному клиенту или группе связанных между собой клиентов, часто являются причиной банковских банкротств.

Степень банковского риска, как видно из классификации, определяется тремя понятиями: полный, умеренный и низкий риски.

Полный риск предполагает потери, равные банковским вложениям в операцию. Так, потерянный кредит обладает полным, то есть 100 %-м, риском.

Умеренный риск (до 30 %) возникает при невозврате небольшой части основного долга или процентов по ссуде, при потере лишь части суммы по финансовым и другим операциям банка. Риск находится в зоне допустимого. Банк получает прибыль, позволяющую покрыть допущенные потери и иметь доходы.

Низкий риск – незначительный риск, позволяющий банку не только покрыть потери, но и получить высокие доходы.

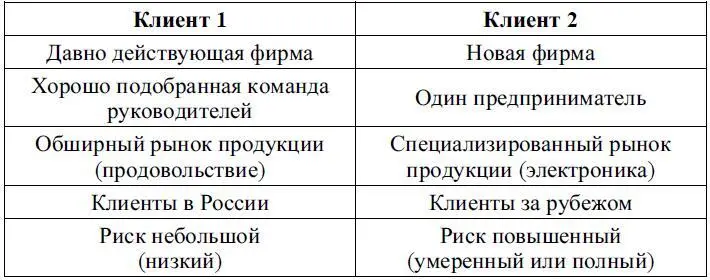

Одна и та же операция может быть связана с различными степенями риска. Например, предоставлены кредиты в одной и той же сумме на одинаковый срок двум разным клиентам с одинаковой оценкой их финансовых возможностей, но, тем не менее, результаты с точки зрения рисков могут оказаться совершенно разными (см. таблицу 1.1).

Таблица 1.1

Основные операции банка подвержены прошлому и текущему рискам, а в отдельных случаях и риску будущему. С текущими рисками связаны операции по выдаче гарантий, акцепту переводных векселей, продаже активов с правом регресса, операции по документарным аккредитивам и др. В то же время сама возможность получения оплаты за эти операции только через определенное время подвергает их и будущим рискам. Как правило, риск тем выше, чем длительное время операции.

Риски бывают открытые и закрытые . Открытые риски не поддаются или слабо поддаются предупреждению и минимизации, закрытые же, наоборот, дают для этого хорошие возможности.

Риски также можно разделить по типу (виду банка). От вида банка зависит характерный для него набор рисков. Это надо понимать в том смысле, что хотя всем банкам присущи балансовые и забалансовые риски, риски финансовых услуг и внешние риски, их сочетание, основные зоны, размеры и приоритетные направления будут складываться по-разному, в зависимости от преимущественной специализации банков, а значит, и по-разному нужно характеризовать каждый вид банковской деятельности. Так, для банков, широко занимающихся аккумуляцией свободных денежных средств и их размещением среди других кредитных учреждений, определяющими будут риски по вкладным и депозитным операциям и по возможному невозврату межбанковских кредитов.

Применительно к банку, чьей определяющей специализацией являются инновации, будут преобладать риски, связанные с долго– и среднесрочным кредитованием новых технологий. Поэтому у такого банка на первое место выходят описанные ранее риски инноваций (как элемент рисков финансовых услуг), а также маркетинговые риски (связанные с непредвиденными затруднениями в реализации продукции предприятий, внедряющих новые технологии). В этом случае особое значение получают внешние проектные риски, такие как отдельно стоящий риск (связанный с проектом), внутрифирменный или корпоративный риск (влияние проекта на общий риск кредитования заемщика), рыночный или портфельный риск (география риска, природа риска, соответствие банковской политике и кредитному портфелю). При этом наибольший риск несет освоение технологического новшества без предварительной качественной оценки ожидаемой экономической эффективности от его использования, т. е. если использование новой технологии начато преждевременно (до того, как затраты на производство приведены в соответствие с реальным уровнем рыночных цен), отсутствует или недостаточен потребительский спрос на новую продукцию, что не позволяет окупить затраты, число поставщиков и посредников, привлеченных для производства и реализации новшества, избыточно для конкретного рынка и т. д.

Банк, специализирующийся на обслуживании внешнеторговых операций, подвержен в основном следующим рискам:

– экономическим (риски изменения стоимости активов и пассивов из-за изменения курсов валют);

– перевода (риск различий в учете пассивов и активов в инвалютах);

– сделок (риск неопределенности стоимости сделки в будущем в национальной валюте);

– страховым;

– политическим.

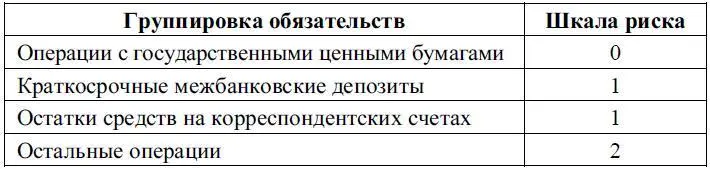

При вычислении степени банковского риска необходимо учитывать полный, умеренный и низкий риски в зависимости от расположения по шкале рисков (таблица 1.2). Степень банковского риска характеризуется вероятностью события, ведущего к потере банком средств по данной операции. Она выражается в процентах или определенных коэффициентах.

Таблица 1.2

Обязательства коммерческих банков Российской Федерации объединяются в группы, исходя из степени риска вложений и возможной потери части стоимости. При этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты или проценты.

Продолжим перечислять разновидности рисков.

Кредитный риск – возможность убытков банка из-за несвоевременного или неполного исполнения его должником условий договора на оказание банковских услуг. Кредитный риск, по «Базелю», состоит в возможности дефолта заемщика, то есть неспособности последнего в полной мере обслуживать полученный у банка кредит, что для банка чревато полной или частичной потерей одолженных сумм. На степень опасности этого риска влияют два фактора: величина возможной потери (величина невозвращенной части основной суммы и недополученные процентные платежи) и вероятность дефолта. К этому можно добавить еще и конфигурацию дефолта, то есть степень возможности реструктурировать долг в задержке, а также – взаимосвязь дефолта по одному из кредитов с вероятностями дефолтов по другим кредитам. В современных условиях увеличения разнообразия кредитных продуктов, имеющих очень различную внутреннюю структуру, проявления кредитного риска становятся все разнообразнее, требуя соответствующего развития систем управления кредитными рисками .

Читать дальшеИнтервал:

Закладка: