Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ)

- Название:Управление рисками коммерческих банков (управление: синтез, анализ)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-51-8, 978-5-903140-50-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ) краткое содержание

Управление рисками коммерческих банков (управление: синтез, анализ) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4. Совершенствование работы органов надзора, включая: методы, процедуры, организацию взаимодействия друг с другом и с поднадзорными банками.

5. Более широкое, подконтрольное по составу и содержанию, но благоразумное раскрытие информации о банке, его продуктах, услугах, инструментах, рисках, противорисковых мероприятиях и о методиках.

В работе [21] приводятся следующие комментарии к приведенным пунктам документа.

1. Базель-2 ориентирован на «создание более чувствительной к рискам системы».

2. Базель-2 ориентирован на «более широкое признание инструментов снижения кредитных рисков».

3. Базель-2 осуществляет «расширение органов контроля».

4. Базель-2 ориентирован на «всестороннее раскрытие информации и методологии банка».

Отметим некоторые несоответствия между документами системы Базель-2 и комментариями к ним в работе [21].

В содержании документа рисковая чувствительность трактуется конкретно в каждом отдельном случае, а не как самоцель. А целесообразность повышения рисковой чувствительности, которое не бесплатно, – это серьезная тема в контексте реального банка по отношению к конкретному риску в определенный период времени. Иногда ее необходимо повышать, а иногда это излишняя трата денег, труда и времени.

Что касается инструментов снижения кредитных рисков, то в Базель-2 говорится не о признании этих инструментов, а о более осознанном, точном, обоснованном, количественно оцененном и одобренном надзорными органами применении их и об уточнении регуляторного капитала в определенных ситуациях применения определенных инструментов.

В Базель-2 говорится о совершенствовании работы органов надзора, а не об избыточном расширении этих органов, которое вредно и для банка, и для самих этих органов, и для страны, так как осложняет работу банку, может бюрократизировать контроль и вести к произволу. Слишком большая власть регулирующих и надзорных органов не менее вредна, чем недостаточная, что отмечалось и в основополагающих документах Базельского комитета.

В документе Базель-2 говорится, что ни о каком «всестороннем» раскрытии не может быть и речи – коммерческие секреты и банковская тайна по-прежнему будут соблюдаться. Раскрытие информации не должно подрывать конкурентоспособность банка или страны, также не должно создавать излишнюю работу банку и его ревизору. Информационный шум не менее, а иногда и более вреден, чем нехватка информации. Банки будут принуждаться и стимулироваться к более точному и полному раскрытию информации, открытое опубликование которой способствует финансовой устойчивости банка и/или экономики страны.

Сами авторы рассматриваемого документа представляют его структуру просто. Согласно первоисточнику [52], она приведена на рис. 1.14. Текстуально документ Базель-2 состоит из четырех частей, содержащих 826 параграфов, 166 важных комментариев в сносках и более двух десятков таблиц, а также девяти приложений.

Рис. 1.14

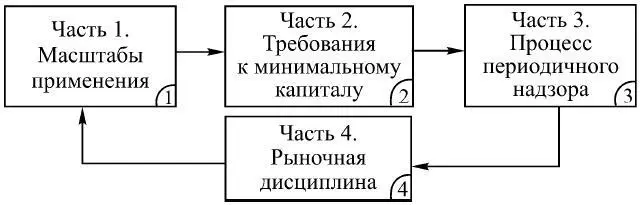

Система Базель-2, синтезированная на структурно-функциональном уровне, приведена на рис. 1.15.

Рис. 1.15

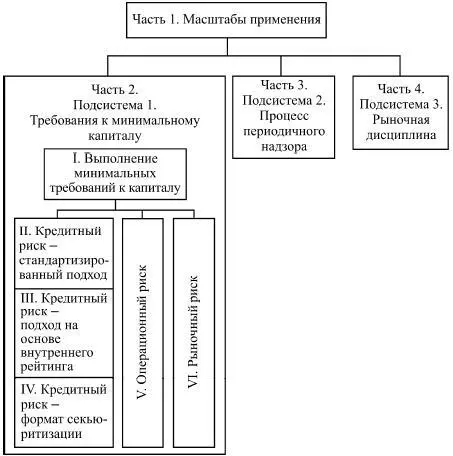

Структура системы документов Базель-2, включенных в часть 2, синтезированная на структурно-функциональном уровне, приведена на рис. 1.16.

Рис. 1.16

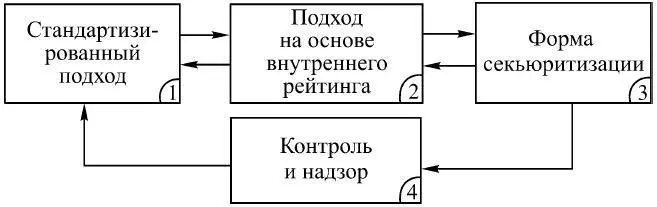

Структура системы методов оценки минимальных требований к капиталу (подсистема 1, рис. 1.16), синтезированная на структурно-функциональном уровне, приведена на рис. 1.17.

Рис. 1.17

Регуляторный капитал

Все активы банка делятся на пять категорий: корпоративный, суверенный, банковский, розничный, паевой . К большинству кредитов внутри этих категорий предъявляются одинаковые регулятивные требования вне зависимости от кредитного качества заемщиков.

Углубленная классификация активов дана в следующих пунктах документов Базель-2.

215. При подходе IRB банки должны категоризировать экспозиции банковского портфеля по классам активов по различным рисковым характеристикам в соответствии с определениями, установленными ниже. Классы активов следующие: (а) корпоративный, (b) суверенный, (с) банковский, (d) розничный, (е) паевой. Внутри класса корпоративных активов выделяются пять подклассов специализированного заимствования. Внутри класса розничных активов выделяется три отдельных подкласса. Внутри классов корпоративных и розничных активов при определенных условиях может применяться особое отношение.

219. Внутри класса корпоративных активов определяется пять классов специализированного кредитования (SL).

220. Пять подклассов специализированного кредитования следующие: проектное финансирование, объектное финансирование, товарное (под стандартный товар) и т. д.

Банкам разрешается самостоятельно выбрать для себя один из следующих подходов к выбору оценок, опираясь на которые банк рассчитывает свой регуляторный капитал: стандартный (SA), у прощенный стандартизированный подход (SSA), фундаментальный на основе внутренних рейтингов (F-IRB) и продвинутый на основе внутренних рейтингов (A-IRB).

Соглашение Базель-1 можно резюмировать формулой [25]

С R / RWA = С R /( CRWA + С MR ) ≥ 8 %.

Соглашение Базель-2 резюмируется слегка измененной формулой:

С R /(α RWA ) = С R /[α( CRWA + MR + OR )] ≥ 8 %,

где:

С R – regulatory capital – регуляторный капитал;

RWA – risk weighted assets – взвешенные на риск активы;

CRWA – credit risk weighted assets – взвешенные на кредитный риск активы;

MR – market risk – рыночный риск;

OR – operational risk – операционный риск;

α – поправочный коэффициент, который органы надзора могут применять к RWA при подходах IRB. Цель введения этого коэффициента – обеспечить, постоянство величины регулятивного коэффициента после введения в действие Базеля-2. Если бы при этом общая величина С R увеличилась, то α был бы меньше единицы (α < 1), а если бы уменьшилось, то α > 1. В настоящее время Базельский комитет предлагает α = 1,06, то есть считается, что произойдет некоторое общее снижение расчетных величин капитала, вызванное введением системы Базель-2. Значение этого коэффициента будет по необходимости подвергаться уточнению.

Если ставится цель повышения точности расчетов, то в оба варианта документа следовало бы добавить еще одно уравнение, и тогда во втором случае получим

Читать дальшеИнтервал:

Закладка: