Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ)

- Название:Управление рисками коммерческих банков (управление: синтез, анализ)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-51-8, 978-5-903140-50-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ) краткое содержание

Управление рисками коммерческих банков (управление: синтез, анализ) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

С R/ (α RWA ) = С R /[α( CRWA + MR + OR )] ≥ 8 %,

С = С R + ΔС.

Дальнейшее повышение точности достигается введением в знаменатель правой части этого уравнения добавлением еще одного слагаемого, учитывающего риски, которые в базельской системе пока не рассматриваются (обозначим их как «ландшафтные риски – LR» ), в результате мы получим следующую систему:

С R/ (α RWA ) = С R /[α( CRWA + MR + OR + LR )] ≥ 8 %,

С = С R + Δ С ,

Δ С = С MR + С OR + С LR + R ,

где R – аварийный резерв на покрытие абсолютно непредвиденных обстоятельств.

Здесь все формулы приводятся лишь для иллюстрации направления логики авторов базельской модели. Они не входят в официальные документы и требуют уточнения как по форме, так и по смыслу.

Однако кроме констатации ожидания превышения фактического капитала банка над регуляторно требуемым авторы Базеля-2 дальше не пошли, хотя, возможно, что такое превышение тоже следовало бы как-то стимулировать. Целесообразно рассмотреть учет компоненты «Δ С » в принятии решений о регулировании банковского капитала, это обусловлено возможностью дифференцированно и рыночно воздействовать на поведение банков в предоставлении льгот, как это происходит при, например, принудительном установлении завышенных ставок обязательного уровня капитала для всех банков сразу или даже для групп формально сходных банков. Такой подход развивает идеологию IRB и придает дополнительную гибкость банковскому капиталу, не выходя за пределы идеологии и формальных положений Базеля-2.

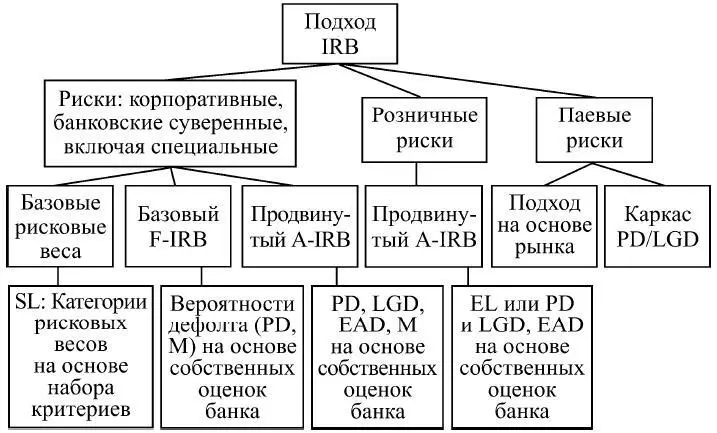

В рамках общей формулы банки, с одобрения надзорных органов, могут выбрать для себя один из трех основных подходов к расчету своего кредитного риска. В документах Базельского комитета банки часто именуются по выбранному ими подходу, то есть, к примеру, банк, использующий стандартизированный подход, именуется «банком SA ». Базель-2 в общем поощряет использование подходов IRB (рис. 1.18) и разрешает банкам использовать сочетание разных подходов («гибриды») при условии, что IRB используется в рамках избранного класса активов и включает план внедрения стандартизированного подхода или F-IRB в отношении этого класса активов. Суть выбора здесь в том, что требования к капиталу для одних банков менее жесткие, чем для других. Это зависит от кого, какие системы управления рисками образуются в банке. Рассмотрим суть разных подходов.

Подход SA представляет собой метод расчета минимально требуемого капитала, применяемый в Базель-1 с уточнениями, повышающими рисковую чувствительность. Суть в том, что при таком подходе банк пользуется стандартными оценками риска, установленными в документе Базель-2. По системе Базель-1 стандартные коэффициенты взвешивания на риск присваиваются широким категориям активов: государственной (суверенной), банковской и корпоративной. Например, под весь корпоративный риск предусматривается отчисление в капитал в размере 8 % (то есть 100 % весового коэффициента риска), независимо от кредитного качества заемщика.

Рис. 1.18

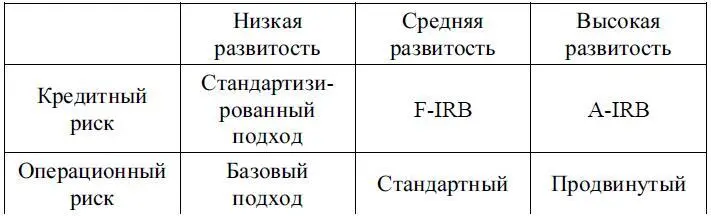

В таблице 1.4, согласно системе Базель-2, приведены различные уровни оценки минимально требуемого капитала в зависимости от развитости системы управления рисками в банке [55].

Таблица 1.4

Примечание 97 документа «Базель-2» провозглашает возможность использования так называемого Альтернативного стандартизированного подхода: «По усмотрению национального надзора ревизор может избрать для банка использование Альтернативного стандартизированного подхода (ASA), если банк способен убедить своего ревизора, что этот альтернативный подход предоставляет усовершенствованную базу, например уклонением от двойного учета рисков. Как только банку разрешено использование ASA, ему не будет позволено возвращение к стандартизированному подходу без разрешения его ревизора. Но имеется в виду, что большие диверсифицированные банки на главных рынках будут использовать ASA. По ASA методология начисления капитала под операционный риск аналогична стандартизированному подходу за исключением двух линий бизнеса – розничных и коммерческих банковских услуг…»

И, наконец, в Приложении 9 устанавливается Упрощенный стандартизированный подход (Simplified standardized approach (SSA)). Этот подход не должен восприниматься как отдельный подход для определения регуляторного капитала. В нем лишь собраны простейшие способы вычисления взвешенных на риск активов.

Глава II. Анализ системы управления рисками и безопасностью

Коммерческий банк как динамическая система, включенная в иерархию динамических систем [10], содержит две системы управления процессами функционирования, обеспечивающими: эффективность и безопасность .

В данной главе формируются основы структурно-функционального анализа системы управления банком, способной управлять на количественном уровне численными показателями риска (безопасности) и эффективности. В основу таких систем управления банком положим систему управления банком, синтезированную на структурно-функциональном уровне в главе I. Только в таком единстве возможно оптимальное управление коммерческим банком в случае, когда внешние W и внутренние V факторы риска, изменяясь в широком диапазоне, направлены на создание кризисной ситуации.

2.1. Коммерческие банки и финансовая стабильность макроэкономики

К концу прошлого столетия была осознана необходимость контроля и управления финансовой стабильностью в связи с кризисами финансовой системы, по вине и при участии банков, которые обусловили экономические и социальные потери [51]. Дело в том, что системные банковские кризисы с начала 70-х годов прошлого столетия произошли более чем в 120 странах. Эти кризисы оказали негативное влияние на макроэкономику стран, на их развитие.

В той или иной мере серьезные финансовые кризисы по вине банковской системы происходили в Испании (1977–1985 гг.), Чили и Малайзии (1981–1987 гг.), Венесуэле, Мексике (1994–1998 гг.), Венгрии (1987–1997 гг.), Финляндии (1991–1994 гг.), Турции (1994–1996 гг.), Польше (1991–1999 гг.), Швеции (1990–1993 гг.), России (1998–2002 гг.). Итоги таких процессов: замедление экономического роста; неэффективность финансового посредничества, обусловленного работой банковской системы.

Факторы финансовой дестабилизации в большинстве случаев локализовывались в банковском секторе, который в рыночной экономике является главным каналом финансового посредничества [48–50]. Соответственно, банки являются важнейшим источником потерь финансовых систем, хотя дестабилизация может инициироваться и другими финансовыми учреждениями. Эта уязвимость присуща функциям, которые банки осуществляют.

Читать дальшеИнтервал:

Закладка: