Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ)

- Название:Управление рисками коммерческих банков (управление: синтез, анализ)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-51-8, 978-5-903140-50-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ) краткое содержание

Управление рисками коммерческих банков (управление: синтез, анализ) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В целом регулирующий базельский формат требует от банков публикации большого количества информации об их рисках в контексте адекватности капитала. Рекомендуется увеличивать требования к капиталу банков.

При этом предполагается, что банки будут создавать у себя систему внутреннего рейтинга планируемых кредитов, исходящую из оценки качеств потенциального заемщика и залога. На основе таких рейтингов риска будут вычисляться соответствующие резервы под каждый из них в отдельности: займы с наивысшим рейтингом будут требовать самых низких ставок капитального резервирования, и наоборот. Предполагается, что такая система усиливает банки, устанавливая более рациональную регуляторную структуру и стимулируя их стремление отрабатывать более качественные займы. Используя более изощренную систему риск-аудита, банки могли бы более смело выдавать высококачественные кредиты, поддерживая меньшие, но вполне адекватные капиталы.

1.3. Структурно-функциональный синтез коммерческого банка как динамической системы

Процесс организации работы коммерческого банка включает этапы:

– в помещениях размещаются необходимые системы контроля и управления и другое оборудование;

– подсистемы коммерческого банка наполняются профессионалами с функциональными свойствами, способными осуществлять целеполагание; целедостижение; целереализацию; целеконтроль;

– полученная система начнет функционировать с того момента, когда получит необходимый капитал K .

Только после этого коммерческий банк представляет динамическую систему, способную создавать не только прибыль как основную цель, но и потери.

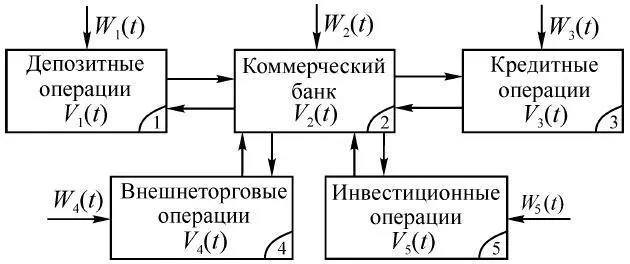

В процессе функционирования банк как динамическая система оперирует с источниками депозита и потребителями кредита, на которые воздействуют внешние возмущающие W ( t ), а также внутренние V ( t ) факторы риска (рис. 1.6). При этом кредитные процессы реализуются в вероятностном пространстве. На системном уровне внешняя среда, во взаимодействии с которой банк эволюционирует, включает различные финансово-экономические объекты.

Рис. 1.6

Операции, реализуемые банком в процессе функционирования (рис. 1.6), включают:

– прием вкладов и депозитные операции;

– долгосрочное и краткосрочное кредитования новых технологий (инвестиции со специализацией в своей сфере деятельности);

– внешнеторговые кредитные операции.

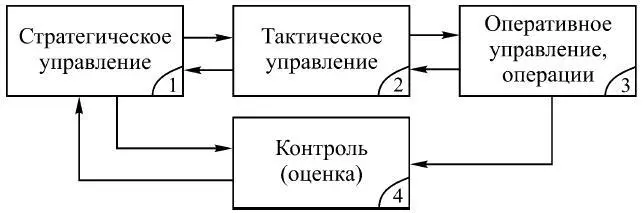

Будем рассматривать банк как динамическую систему, создающую финансовые потоки, которая включает макро– и микроуровень. Структура банка на макроуровне как управляющей системы, синтезированная согласно принципу минимального риска, представлена на рис. 1.7.

Банк должен уметь выбирать клиентов из тех сфер экономической системы, риски которых он может правильно оценить и некоторым способом эффективно ими управлять. Это требует владения навыками качественной оценки соответствующих процессов [37, 38].

Рис. 1.7

1.3.1. Функциональные свойства подсистем структуры банка

Подсистема (1) (рис. 1.7) стратегического управления функционально предназначена для:

– поддержания структуры и обеспечения структурной устойчивости организации;

– целеполагания в целом – формирования заданной цели;

– идентификации фактического значения цели, формирования управления для компенсации отклонения (потерь) от заданной цели – получения прибыли;

– прогнозирования состояния цели (например финансовых потоков), стратегического управления рисками.

Подсистема (2) тактического управления функционально предназначена для:

– разработки методов и средств реализации цели;

– анализа процессов функционирования банка;

– создания методов и средств анализа кредитного риска, назначения его нормативной величины и кредитного процента с учетом риска;

– оптимизации величины процентов по кредиту и их допустимой величины.

Подсистема (3) оперативного управления:

– реализует при работе с клиентом методы и средства контроля, прогнозирования и управления финансовыми потоками, разработанные в подсистеме тактического управления (подсистеме 2);

– проводит анализ оперативной среды по выдаче кредита, осуществляет подбор клиентов;

– проводит анализ финансового состояния клиента.

Подсистема (4) контроля:

– проводит внутренний контроль;

– осуществляет внешний контроль;

– формирует области допустимых и критических значений финансовых потоков банковских средств.

Все элементы системы контроля и управления рисками регулярно проверяются аудиторами, не зависящими от коммерческих служб банка.

Необходимым условием реализации систем управления рисками является создание для всех типов рисков специальных немногочисленных групп по управлению, не зависящих от коммерческих подразделений банка.

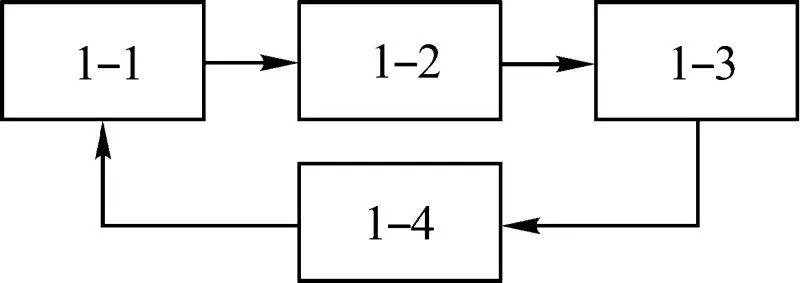

Подсистема 1 (рис. 1.7) включает подсистемы с соответствующими функциями; ее структурно-функциональный синтез представлен на рис. 1.8.

Перечислим функциональные обязанности подсистемы (1) на структурном уровне в области стратегического управления рисками и безопасностью.

Подсистема 1–1 разрабатывает четкие и документированные принципы, правила и директивы по вопросам управления рисками.

Подсистема 1–2 создает для всех типов рисков специальные группы по управлению, не зависящие от коммерческих подразделений банка.

Подсистема 1–3 осуществляет агрегирование рисков по отдельным банковским структурам, контрагентам и регионам.

Подсистема 1–4 проводит нормирование рыночных и кредитных рисков, осуществляет контроль за соблюдением нормативных

Рис. 1.8

Подсистема 2 (рис. 1.7) тактического управления финансовыми потоками банка включает в себя на структурном уровне:

– комитет по управлению активами и пассивами банка;

– комитет по кредитному риску.

Эти комитеты не зависят от коммерческих подразделений банка (подсистема 3), а их руководители отчитываются перед директором.

Подсистема 3 (рис. 1.7) включает следующие отделы (на структурном уровне – как управляющая):

– операционный;

– маркетинговый;

– ценных бумаг;

– кредитный;

– международных кредитов и расчетов.

Эти отделы несут функциональную ответственность за реализацию политики, разрабатываемой комитетами по управлению пассивами и активами, кредитными рисками.

Читать дальшеИнтервал:

Закладка: