Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ)

- Название:Управление рисками коммерческих банков (управление: синтез, анализ)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-51-8, 978-5-903140-50-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками коммерческих банков (управление: синтез, анализ) краткое содержание

Управление рисками коммерческих банков (управление: синтез, анализ) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Согласно функциональным назначениям подсистем должны формироваться соответствующие методы, средства и программы оценки, прогнозирования и управления рисками и безопасностью функционирования банковских систем.

Рассмотрим функциональное назначение подсистем структуры синтезированной системы.

В подсистеме (1) (рис. 1.2), включающей центральный банк, формируется целеполагание, т. е. формируются стратегические цели системы в целом, включающие управление стратегическими рисками.

В подсистеме (2), включающей отраслевые банки, создаются методы, формирующие тактические цели конкретно для данной отрасли.

В подсистеме (3), включающей коммерческие банки, создаются средства, с помощью которых формируются и реализуются оперативные цели.

В подсистеме (4) создаются средства, с помощью которых осуществляется измерение контролируемого параметра и оценка области его допустимых значений.

Банковская макросистема, формируя стратегические цели, реализует идентификацию процессов, подлежащих оценке, прогнозированию и управлению, включающих [14]:

1) совокупный спрос х с ;

2) совокупное предложение х n.

Согласно х с , х n банковская макросистема формирует такие управления этими процессами в силу своих функциональных возможностей, при которых нет приоритета экономике или социальной системе, когда обеспечивается одновременно рост х с и х n , т. е.  > 0,

> 0,  > 0.

> 0.

Отметим, что на уровне макроэкономики необходимо контролировать и управлять вектором х ( t ), включающим базовые процессы [17] социально-экономической системы (х 1, х 2, х 3, х 4), где х 1 – объем производства; х 2 – прибыль; х 3 – занятость; х 4 – цена, от которых зависят х с и х n . При этом х = ( х 1, х 2, х 3, х 4) представляет собой вектор-функцию времени.

Центральный банк страны посредством коммерческих банков (3) в силу своих функциональных возможностей формирует и управляет процессами, включающими: кредитные, депозитные, инвестиционные, валютные, подлежащими оценке, прогнозированию и управлению. При этом риски и безопасность обусловлены функционированием самого банка, реализующего получение прибыли и нейтрализующего потери.

Рис. 1.3

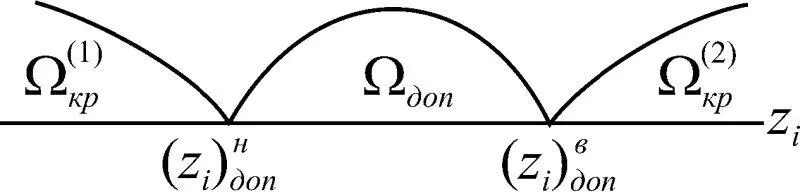

Таким образом, каждая подсистема (1, 2, 3) (рис. 1.2) формирует для реализации целевого назначения банка, как динамической системы, согласно своим функциональным возможностям индикаторы: целеполагания ( z 1), целедостижения ( z 2), целереализации ( z 3), каждый из которых подлежит контролю и ограничению, в силу их ограниченности, как по минимуму ( z ) н доп , так и по максимуму ( z ) в доп (рис. 1.3). При этом области Ω (1) кр и Ω (2) кр включают все z , удовлетворяющие неравенствам z ≤ z н доп и z ≥ z в доп соответственно; область Ω доп включает все z , удовлетворяющие неравенству z н доп ≤ z ≤ z в доп .

1.2. Базельская система. Структурно-функциональный синтез

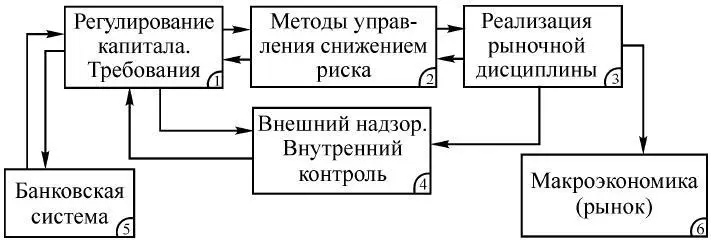

Базельская система, направленная на формирование управлений международной банковской и финансовой системой, была создана на базе совокупности документов, опубликованных под эгидой Базель-1 и Базель-2 [21, 23, 25, 30]. Изучив структуру документов Базель-2, анализируя их содержание, смысл и целенаправленность, мы получили возможность реализовать структурно-функциональный синтез Базельской системы. Синтезированная структура представлена на рис. 1.4.

Рис. 1.4

Рассмотрим функциональное назначение и функциональные свойства подсистем Базельской системы.

Подсистема (1). Функциональное назначение – формировать идеологию, цель, т. е. подходы к:

1) оценке рисков;

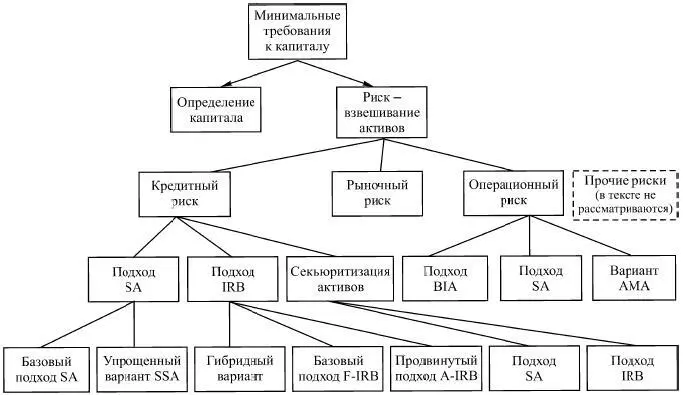

2) выбору оценок, применяя которые, банк рассчитывает свой регуляторный капитал (рис. 1.5): стандартный (SA – standard approach); упрощенный стандартный подход (SSA), который представляет собой расчетный вариант SA; фундаментальный на основе внутренних рейтингов (F-IRB – fundamental internal rating based); продвинутый на основе внутренних рейтингов (A-IRB – advanced internal rating based);

3) начислениям в капитал под операционный риск, определяемый как возможность убытков, обусловленных человеческим и организационным фактором;

4) разработке правил компенсации рисков.

Подсистема (2). Разработка методов анализа и управления, направленных на снижение рисков. При этом подсистема применяет методы анализа, поощряя широкий набор способов снижения, например, кредитного риска. При этом Базельский комитет работает в режиме диалога по применению разработанных методов снижения операционного риска и при необходимости на основе опыта пересматривает критерии и лимиты.

Сегодня разрешается применение трех способов расчета кредитного риска:

– фундаментальный подход на основе показателей;

– стандартизированный подход;

– усовершенствованный подход на основе критериев изменения рисков.

Отметим, что все активы банка делятся на пять категорий: 1) нормативный; 2) суверенный; 3) банковский; 4) розничный; 5) паевой. К большинству кредитов внутри этих категорий предъявляются одинаковые регулятивные требования вне зависимости от кредитного качества заемщика.

Рис. 1.5

Подсистема (3). Функциональное назначение подсистемы направлено на укрепление рыночной дисциплины и осмотрительное управление рисками путем установления такого порядка, при котором регулируются отношения между партнерами и контрагентами соответствующим образом.

Решение рассматриваемой задачи в этом направлении ищется путем своевременного и достоверного опубликования банками количественной и качественной информации о своих операциях, рисках и капитале, а также о принципах и процедурах управления рисками. Требования о раскрытии информации строже и шире к банкам, которые претендуют на применение в целом более выгодных продвинутых подходов IRB и AMA: им придется публиковать информацию о своих внутренних системах, предположениях о возможностях дефолта и потерях в стоимости активов в случае дефолта контрагента по классам активов ежеквартально (банки, применяющие подход SA, публикуют эти данные раз в полгода).

Основные сферы информации, подлежащие раскрытию:

Читать дальшеИнтервал:

Закладка: