Светлана Мишина - Трансформация системы местных налогов и сборов в условиях модернизации налогообложения в Российской Федерации

- Название:Трансформация системы местных налогов и сборов в условиях модернизации налогообложения в Российской Федерации

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2013

- Город:Москва

- ISBN:978-5-9903221-3-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Мишина - Трансформация системы местных налогов и сборов в условиях модернизации налогообложения в Российской Федерации краткое содержание

Трансформация системы местных налогов и сборов в условиях модернизации налогообложения в Российской Федерации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

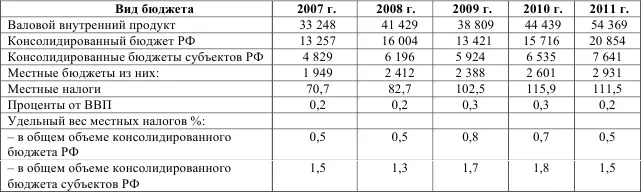

Источник: данные Министерства финансов РФ. URL.: http: //info.minfin.ru, Росстат; http://www.gks.ru.

В целом, в странах с федеративным устройством доля местных налогов в валовом внутреннем продукте (ВВП) варьируется от 0,1 % в Мексике до 5 % в Швейцарии. В странах с унитарным устройством доля местных налогов в ВВП варьируется от 0,4 % в Греции до 16 % в Швеции и Дании [34] Материалы круглого стола «О проблемах и перспективах укрепления финансовых основ местного самоуправления». 19.10 2006. Государственная Дума Федерального Собрания Российской Федерации.

.

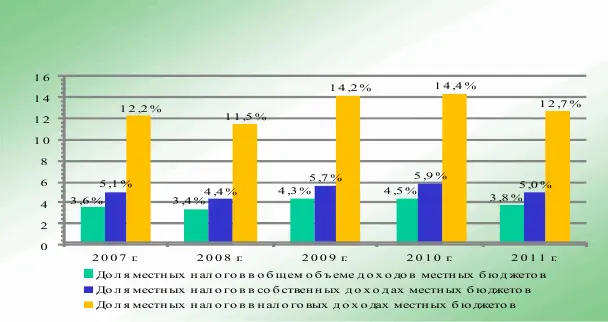

Несомненно, рост налоговых поступлений по местным налогам больше официально декларируемых инфляционных ожиданий (в 2008 г. – 117 %, в 2009 г. – 124 %, в 2010 г. – 113 %), однако емкость указанных налогов настолько мала (3,8 % в общем объеме доходов местных бюджетов в 2011 г., 5,0 % – в собственных доходах и 12,7 % – в налоговых доходах местных бюджетов РФ) (рис. 1.1), что на финансовую ситуацию в муниципальных образованиях они не влияют.

Рис 1.1. Доля местных налогов в доходах местных бюджетов Российской Федерации в 2007–2011 гг.

Таким образом, роль местных налогов как особого инструмента налогово-бюджетной системы является символичной, поскольку данные налоги не в состоянии выполнять роль значимых субъектов налоговой политики, ориентированной на экономические и социальные цели.

Формирование основной части бюджетных доходов происходит путем закрепления за нижестоящими бюджетами долей доходных источников, перечислений из вышестоящих бюджетов межбюджетных трансфертов, что влечет за собой усиление централизации налоговых полномочий, снижение конституционно закреплённой самостоятельности органов местного самоуправления.

1.3. Систематизация факторов, формирующих финансовую самостоятельность местных бюджетов и обоснование тенденций развития системы местного налогообложения

Принцип самостоятельности бюджетов имеет приоритетное значение для организации бюджетной деятельности на уровне субъектов Российской Федерации и местного самоуправления. В то же время признаки самостоятельности, обособленности, независимости могут иметь в своем проявлении только относительный характер, который выражается как в содержательной нагрузке данного принципа, так и в характере бюджетных ограничений, действующих в бюджетной системе страны. В этом смысле самостоятельность приобретает определенное значение и реализуется как самостоятельность движения в заданном направлении.

Иными словами, самостоятельность бюджетов в Российской Федерации означает наличие прав, обязанностей и ответственности у субъектов Федерации и органов местного самоуправления самостоятельно решать вопросы бюджетной деятельности на региональном и местном уровне с учетом положений соответствующих федеральных законов, к которым относится БК РФ и ряд других нормативных актов.

Логика реализации принципа самостоятельности в федеративном государстве такова: позиция федеральных органов власти в вопросах построения бюджетной системы направлена, прежде всего, на обеспечение единства этой системы, использование эффективных методов ее функционирования. Органы власти нижестоящих уровней власти и управления имеют право самостоятельно осуществлять бюджетную деятельность, при условии соблюдения общих правил деятельности, которые устанавливаются федеральными органами власти. В России эти вопросы являются чрезвычайно актуальными, поскольку провозглашенные идеи децентрализации управления (и, следовательно, самостоятельности) в условиях жестких бюджетных ограничений [35] Принципы управления общественными финансами на субнациональном уровне: Сборник докладов / под ред. А.М. Лаврова. М.: КомКнига, 2005. (Общественные финансы. Вып. 8). С. 7–52.

де-факто оборачиваются выхолащиванием самой идеи бюджетной автономии и самостоятельности субнациональных органов власти (в том числе и местного самоуправления).

Таким образом, самостоятельность бюджетов следует рассматривать, по мнению автора, с нескольких позиций. Во-первых, с точки зрения содержания данного термина и принципа, его нормативного толкования, так как формализация «рамок» самостоятельности формирует систему прав, обязанностей и ответственности органов власти при реализации бюджетных полномочий. Во-вторых, с точки зрения финансовых и экономических основ и механизмов развития отношений, возникающих в бюджетном процессе. И, наконец, в-третьих, в системе ограничений, действующих в бюджетной сфере, которые и прямо, и косвенно определяют характер межбюджетного регулирования.

По мнению автора, интересно развитие содержания принципа самостоятельности в бюджетном законодательстве. Так, например, прежняя редакция БК РФ определяла принцип самостоятельности бюджетов, во-первых, как совокупность прав:

– законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы Российской Федерации самостоятельно осуществлять бюджетный процесс;

– органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

– органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов.

Во-вторых, через недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов, а также недопустимость компенсации за счет бюджетов других уровней бюджетной системы Российской Федерации потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) в бюджете, за исключением случаев, связанных с изменением законодательства.

В-третьих, через определение параметров обеспечения самостоятельности: наличием собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации, а также законодательным закреплением регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов в соответствии с БК РФ и налоговым законодательством Российской Федерации. Отметим, что отсутствие реальной бюджетной обеспеченности полномочий каждого уровня власти неизбежно приводит к игнорированию ответственности каждого уровня власти за выполнение своих функциональных обязанностей.

Читать дальшеИнтервал:

Закладка: