Инна Резник - Электронный банкинг

- Название:Электронный банкинг

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2008

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Инна Резник - Электронный банкинг краткое содержание

Электронный банкинг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Во-вторых, электронные банковские услуги подразумевают наличие ряда посредников, взаимодействует с которыми потребитель банковского продукта удаленно, используя каналы связи. Клиент, получая абстрактно электронный доступ к банковскому продукту, может не представлять какая череда посредников его предлагает.

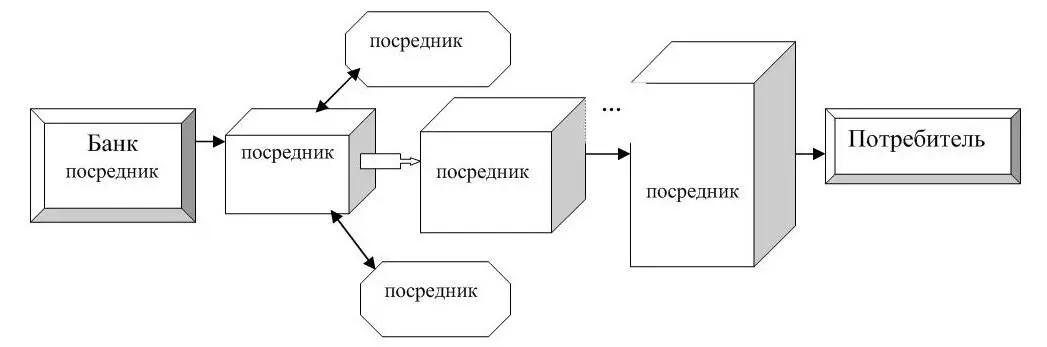

В-третьих, рынок электронных банковских услуг отличается высокой обезличенностью. Банки – создатели продукта взаимодействуют при его реализации с рядом специализированных посредников. Именно поэтому конечные потребители банковского продукта взаимодействуют на рынке не с первичными производителями продукта, а с производным финансовым посредником. При этом система посредников объединяет ряд взаимосвязанных звеньев (см. рис. 1.1).

В-четвертых, особенностью банковских услуг является их сложность для восприятия. В отличие от традиционных банковских продуктов, удовлетворение потребности в электронных продуктах требует повышенный интеллектуальный, культурный, образовательный, правовой потенциал.

Рис.1.1 – Схема многозвеньевого посредничества в распространении электронных банковских услуг 5 5 Источник: составлено автором

В-пятых, неотделимость услуги от источника предоставления. Услуга не существует отдельно от того, кто ее оказывает, в отличие от товара, который в материальном виде существует независимо от присутствия или отсутствия его источника. Источниками услуг могут быть люди или машины. Традиционно банковские услуги оказывались банковскими служащими, имеющими соответствующую квалификацию. По мере роста, уровня развития и технического оснащения современной банковской отрасли источником банковских услуг все более становятся машины, у клиентов появилась возможность отдавать распоряжения банку через электронные каналы (банкоматы, модемная связь, терминалы). Автоматизация, прежде всего, обуславливает переход к стандартизированным продуктам, комплексному банковскому облуживанию.

В-шестых, непостоянство качества услуг. Хотя многие банки предлагают клиентам сходный или даже одинаковый набор услуг, тем не менее, абсолютной идентичности банковских продуктов (такой, как при серийном производстве в промышленности) не достигается. Прежде всего, это относится к неавтоматизированным услугам, которые предполагают интенсивное общение клиентов с банковскими сотрудниками, имеющими разный уровень технических и коммуникационных навыков. С внедрением средств автоматизации значение этой характеристики несколько снижается: банковский автомат оказывает стандартные услуги всем клиентам, независимо от времени дня, поведения или внешнего вида потребителя. Непостоянство качества у автоматизированных банковских услуг может возникать, в основном, в связи с различиями используемых банками технологий.

В-седьмых, несохраняемость банковских услуг. Банковские услуги не могут храниться, их нельзя «заготовить впрок». Спрос на них меняется, он может быть различен в разные дни недели и даже в разное время суток.

В-восьмых, экстерриториальность и интерактивность обслуживания. 6 6 Клиенту предоставляться возможность выбора между проведением операций в интерактивном режиме и через оператора.

Это проявляется в возможности удовлетворения потребности клиента в управлении активами вне зависимости от местонахождения и времени суток в режиме самообслуживания.

В-девятых, множественность каналов доступа и общедоступность к системе предусматривает возможность удовлетворения потребностей клиента, используя при этом индивидуальные различные каналы доступа.

Категорию доступности можно рассматривать с разных позиций, например, с точки зрения возможности пользователей использовать ту или иную систему. Главное преимущество электронных банковских услуг – удобство, простота, создание комфортных условий для потребителей, например доступная ценовая политика, доступная удаленная круглосуточная возможность, предоставляющая оперативно управлять счетом вне зависимости от его нахождения и времени суток.

Наблюдается следующий ряд существенных преимуществ электронных банковских услуг по сравнению с традиционными услугами: удобство для клиентов; сравнительно легкий охват большого числа потребителей на рынке через глобальные сети телекоммуникаций; возможность круглосуточного предоставления услуг и быстрого изменения предоставляемых услуг в ответ на перемены требований рынка; проведения оперативного маркетингового анализа спроса на отдельные банковские услуги; предоставление потенциальным клиентам возможности в режиме реального времени детально познакомиться с интересующими их банковскими услугами и выбрать наиболее подходящие.

Перечисленные особенности электронных банковских услуг позволяют банку повысить конкурентоспособность и построить эффективное управление бизнесом.

1.2 Факторы, определяющие развитие электронного банкинга

Для успешной реализации электронных банковских услуг необходимы условия, такие как прозрачность рынка, развитие экономики страны, наличие спроса, посреднических организаций.

Субъектами посреднической банковской деятельности могут быть:

– частные лица, обладающие правом на осуществление посреднической деятельности;

– посреднические фирмы (организации), которые могут иметь собственную сбытовую сеть;

– смешанные сети, которые включают все и (или) часть возможных видов взаимоотношений между физическими и (или) юридическими посредническими лицами.

Современный банковский бизнес является многоотраслевым. Именно поэтому при потреблении банковского продукта между банком и его клиентом возникает комплекс отношений, при этом банк с клиентом, в которых сам банк выступает одновременно кассиром, плательщиком, агентом, гарантом, кредитором, инкассатором. Банк, действуя от своего имени и за свой счет при размещении средств (перемещении стоимости); от своего имени и за чужой счет при исполнении трастовых операций; от чужого имени и за чужой счет, являясь агентом.

Например, могут быть следующие модели оказания электронных банковских услуг на дому. 7 7 Банк предоставляет пользовательский интерфейс, сеть и наполнение решения услуги. При этом может использоваться система “Банк-Клиент”, разработанная самим банком или специализированной фирмой, производящей программное обеспечение; – посредник или провайдер услуг берет на себя ответственность за пользовательский интерфейс и за сеть, в то время как банк отвечает за наполнение решения услуги; – предоставление услуг на дому с помощью Интернет. В данном случае интерфейс представляет собой программу просмотра Веб, в качестве сети выступает Интернет, а наполнение зависит от банка. Идеальной является ситуация, когда провайдер тесно взаимодействует с разработчиком используемой системы “Банк-Клиент”, либо сам им является. Банк может выступать посредником между виртуальным магазином и покупателем в проведении оплаты по пластиковым картам.

Интервал:

Закладка: