Инна Резник - Электронный банкинг

- Название:Электронный банкинг

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2008

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Инна Резник - Электронный банкинг краткое содержание

Электронный банкинг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• Этапы развития электронной коммерции зависят в целом от экономической потребности: появление сетевого (цифрового) сектора экономики во всех его проявлениях (электронные магазины, on-line-аукционы, биржи, marketр1асе, виртуальные предприятия и т.д.). 13 13 Новые формы взаимодействия участников с преимущественно горизонтальной иерархией и высокой динамикой изменения бизнес-моделей и сменой бизнес-партнеров делают традиционные формы финансового взаимодействия «слабым звеном» электронного коммерческого цикла. Технологические возможности отражают широкий спектр решений в области сетевых коммуникаций, инструментарий в области защиты информации, а также развитие предметных технологий осуществления операций.

• Переход к мировым интегрированным технологическим системам (Интернет) создает возможность сформировать единую глобальную сеть. Растет активность и роль разработчиков специализированного оборудования и программного обеспечения для нужд электронных банковских услуг, как отечественных компаний, специализирующихся на банковской автоматизации, так и западных разработчиков. 14 14 Главное отличие современной технологической революции состоит в том, что она затрагивает все средства коммуникации (теле – видение, радио, факсимильную, телефонную связь и т. п.), объединяя их в единую информационную систему. Например, в Интернет можно выйти через кабельную телефонную сеть, через радиотелефон, мобильную связь, задействовав спутники связи.

• Интернет представлен глобальной средой, в которой любая компания, находящаяся в любой точке экономической системы, может контактировать легко и с минимальными затратами с любой другой компанией по поводу совместной работы, для торговли, для обмена идеями и ноу-хау. 15 15 Status Report on European Telework 1997. European Commission Report, 1997 // http: //www. eto. org. uk/twork/tw97eto/

Интернет и построенные на его основе информационные и финансовые системы следует рассматривать не только как технологическое или, как информационное явление. Влияние интерактивных СМИ на общество в целом, и как следствие, на его экономический рост несоизмеримо более высокое, чем традиционных методов передачи и распространения информации. Тем более, развитие Интернет происходит более высокими темпами, чем всех других информационных технологий. Так аудитория в 100 миллионов пользователей Интернет достигнута за пять лет, в то время как телевидению для этого понадобилось 18 лет, персональным компьютерам – 20 лет, радио – более 40 лет.

Уникальным является факт оказания банковских услуг на расстоянии и новые качества дистанционного банковского обслуживания, которые появляются при использовании компьютерных технологий в качестве коммуникационной среды.

Предоставляя широкие возможности в области сбора и обработки массивов информации, новые технологии вместе с тем позволяют устанавливать тесные доверительные отношения с клиентами (например, предоставление лизингового, консорциального кредитов), а также развивать новые типы отношений с ними, предложенные в таблице 1.1.Отношения между банком и клиентом меняются от односторонних (например, оказание консалтинговой услуги) до двухсторонних (например, прием вклада на хранение), многосторонних (например, предоставление инвестиционного, консорциального кредитов).

В результате длительной эволюции отбора и трансформации возникли современные банковские услуги, которые реализуются при наличии благоприятной среды развития, а при ее отсутствии банковские услуги способны трансформироваться. Адекватный уровень развития каждых из вышеперечисленных факторов является необходимым условием возникновения и продвижения электронных банковских услуг в сектора экономики с последующим замещением ими традиционных банковских услуг.

Таблица 1.1 – Характер взаимоотношений банка и клиента

1.3 Эволюция электронного банкинга

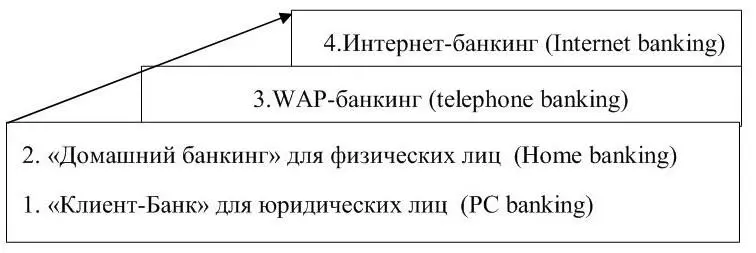

Вследствие развития телекоммуникационных технологий, в электронных банковских услугах можно выделить три основные направления развития: Система «Клиент-банк»; Мобильный банкинг (WAP-банкинг); Интернет-банкинг.

Иерархия электронных банковских услуг можно представить в виде рисунка 1.2, первоначальная ступень – система “Клиент-банк”– для корпоративных клиентов; «Домашний банкинг» – обслуживание физических лиц; затем клиенту предлагают воспользоваться тональным телефоном, затем с помощью мобильного устройства осуществлять платежи (WAP-банкинг), затем при помощи глобальной сети Интернет – высшая ступень развития – Интернетбанкинг.

Рисунок 1.2 – Иерархия электронных банковских услуг (online banking) 16 16 Источник: составлено автором

Банки используют различные наименования при определении систем online banking – PC banking, home banking, electronic banking, Internet banking. Независимо от названия все эти системы имеют очевидные преимущества перед традиционными банковскими методами. 17 17 Клиенты могут связаться с банком из дома или из любого другого места, где есть доступ к компьютеру; сервис доступен 7 дней в неделю, 24 часа в сутки; транзакции исполняются и подтверждаются почти мгновенно – время обработки данных сопоставимо со временем обработки данных в банкомате; диапазон осуществляемых операций достаточно широк: от простого контроля движения средств по счетам (получения выписки со счета) до подачи заявки на предоставление, например, ипотечного кредита.

Перечень доступных электронных услуг, предлагаемых различными банками, неодинаков. Фактически во всех банках клиенту предоставляется возможность проверять состояние текущего счета, осуществлять денежные переводы, получать (заказывать) электронные счета на оплату. Более сложные системы позволяют клиентам составить заявку на получение кредита (ссуды), загрузить информацию по своим счетам на собственный компьютер, торговать ценными бумагами компаний или доверительных фондов.

Структурная схема взаимосвязи традиционных и электронных банковских услуг обобщена и предложена в приложения 1. Влияние макро- и микрофакторов на процесс трансформации традиционной банковской услуги, позволяет большинство этапов коммерческого цикла расчетов перевести в электронную форму. Традиционные формы расчетов приведены на первом уровне схемы в приложения 1.

На втором уровне схемы показаны системы, полностью или частично автоматизирующие каждое из направлений традиционных расчетов, появившиеся еще до широкого распространения Интернет. Так, чековые расчеты являются банковской технологией расчетов банковскими картами, осуществляемыми в рамках карточных платежных систем. Расчеты, основанные на управлении банковским счетом, служат банковской технологией систем класса «Банк-Клиент» и систем теле-банкинга.

Читать дальшеИнтервал:

Закладка: