Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Почему бы не оставаться в позиции?

Вас наверное очень удивляет совет выходить из исходной позиции, если нам так нравится текущий тренд. Преимущество быстро проявляется, когда наша "коррекция" оказывается не временной коррекцией, а полным изменением основного тренда. Мы уйдем с рынка с большим доходом и не войдем обратно. Это настолько близко к идеальному выходу, насколько возможно при следовании за трендом. Секрет успеха повторного вхождения состоит в том, чтобы дождаться окончания временной коррекции и начать быстро закупаться, как только мы поймем направление основного тренда. Ожидание, пока рынок произведет новый пик - это слишкомдолгое ожидание, однако нам надо убедиться в достаточной силе, свидетельствующей о том, что коррекция действительно завершилась. Мы здесь говорим об очень тонком моменте, который требует тщательного размышления наряду с наличием чувствительного и надежного индикатора.

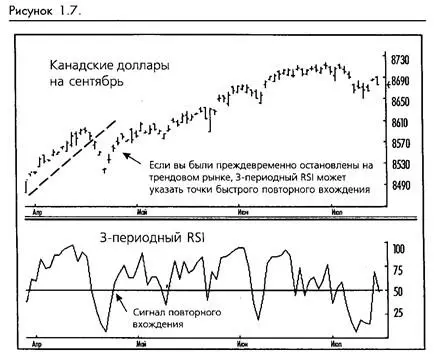

В качестве примера того, насколько чувствительным может быть индикатор повторного вхождения, мы рекомендуем метод использования очень краткосрочного осциллятора, такого как трехдневный индекс относительной силы (RSI) в качестве стартового сигнала повторного вхождения. (Смотрите рисунок 1-7 .)

Обычно трехдневный RSI так часто скачет, что он немного стоит как индикатор. Так как это очень чувствительный индикатор, любая коррекция, достаточно сильная для того, чтобы остановить нас в нашей первоначальной позиции, опустит трехдневную относительную силу на очень низкий уровень. Когда RSI повернет обратно за отметку +50, мы сможем заключить, что коррекция закончилась. Следовательно, мы покупаем на следующий день, когда рынок выходит из пика дня. поднявшего RSI до значения 50. Техника RSI дает нам два знака продолжения тренда (значение +50 и подтверждение), и в то же время она достаточно быстра, чтобы вернуть нас на рынок задолго до достижения нового пика. Прочие контртрендовые индикаторы, такие как стохастический осциллятор. Процент R и Индекс товарного канала, тоже могут быть использованы подобным образом. Процент R - это чувствительный индикатор, который будет работать почти так же, как трехдневный RSI. Идея состоит в том, чтобы использовать один из этих индикаторов для получения сигнала об окончании коррекции. Необходимо установить индикатор более чувствительный, чем обычно, потому что мы хотим измерить именно краткосрочную коррекцию, а не собственно тренд.

Координируйте выходы и повторные вхождения

Другая полезная тема, касающаяся повторных вхождений, состоит в том, что мы можем ожидать лучших результатов, если повторные вхождения синхронизированы с нашей стратегией выхода таким образом, что ценовое движение, включившее наш выход, автоматически запустит выбранный нами индикатор повторного вхождения. Например, когда мы были остановлены на длинной позиции, значение стохастического осциллятора должно упасть за отметку 40, Процент R должен упасть до -90 (-100 - минимальное значение шкалы Процента R, а 0 - максимальное) и RSI должен опуститься ниже 50 в зависимости от того, какой индикатор мы планируем использовать для нашего повторного вхождения. Они будут запущены для того, чтобы дать нам сигнал о повторном вхождении, когда повернут вверх с этих нижних значений. Если наши индикаторы используются правильно, мы не рискуем пропустить сколько-нибудь существенное продолжение тренда. Если тренд продолжится перед тем, как будут задействованы наши индикаторы, мы рискуем пропустить движение. Помните, стратегия выхода - наиболее важная стратегия, так что используйте возможно лучшую стратегию и только потом устанавливайте чувствительность индикаторов повторного вхождения, которые запускаются после выходов.

Из-за нашего предпочтения чувствительных сигналов повторного вхождения мы будем время от времени подвергаться некоторым дерганиям и убыткам. (Когда бы мы не достигали какого-нибудь преимущества, всегда найдется недостаток.) Предполагается, что после только одного или двух последовательных убытков от повторных вхождений мы либо вернемся на тренд, либо наш индикатор основного тренда изменит направление или пойдет в сторону. В любом случае нам не придется терпеть длинные серии дерганий с повторными вхождениями.

Может быть, это только наша причуда, но мы всегда не любим наблюдать, как уходит большая часть наших нереализованных доходов. Нам кажется, что стремление относительно быстро закрепляться в доходах будет подходящей стратегией для большинства трейдеров. Но предупреждаем заранее: эта техника быстрых доходов может вас сильно разочаровать, если вы не скоординируете ее с хорошо спланированным повторным вхождением таким образом, чтобы не пропустить большое движение.

В следующем разделе мы дадим несколько полезных советов о том, как правильно следить за вашей системой, чтобы вы могли определить, когда она нуждается в починке и когда от нее нужно отказаться. Прибыли и убытки не являются единственным и лучшим способом измерения того, насколько хорошо на самом деле работает ваша система. Многие ошибки могут быть определены прежде, чем возникнут сколько-нибудь серьезные убытки.

Проблема 7: Слежение за системой

Все ли системы время от времени проваливаются? Хотели бы мы знать! Мы знаем, что рынки и рыночные условия поменяются, но, вероятно, человеческая природа и человеческие свойства, такие как страх, надежда и алчность, не меняются. Мы можем спорить о вопросе: "Все ли системы проваливаются?" на любой стороне. Нам кажется наиболее благоразумным подходом всегда предполагать и готовиться к худшему. Таким образом, давайте предположим, что несмотря на весь наш тяжкий труд и проверки, лучшая из возможных систем, которую мы только можем представить, могла бы однажды провалиться. (Мы определяем провал как потерю такого количества либо средств, либо доверия, что мы не можем далее следовать системе.) С предположением о возможности провала, маячащим на фоне нашей работы, нашей лучшей защитой будет опознать симптомы провала как можно раньше до того момента, как мы потеряем деньги или терпение. Нам нужно разработать хорошо продуманную систему раннего предупреждения, чтобы мы могли или изменить систему, или отказаться от нее по достаточной причине.

Нижняя граница

Естественное желание большинства тех, кто следует системам, просто сфокусировать внимание на нижнем уровне производительности. Мы зарабатываем деньги или теряем деньги? Проблема этого логичного подхода к нижней границе заключается в том, что все системы периодически теряют деньги, так что только очевидно ненормальный убыточный период достаточно серьезно обеспокоит нас. К этому моменту может быть уже слишком поздно. Чтобы этого не случилось, нам надо разработать информативный и объективный набор предопределенных критериев, не относящихся к нижней границе, которые могут предупредить нас о возможных проблемах задолго до того, как возникнут серьезные убытки.

Читать дальшеИнтервал:

Закладка: