Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

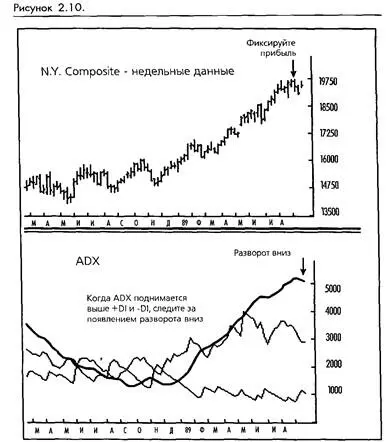

ADX может быть очень полезен для выхода другим способом. Когда ADX падает, он показывает, что следует получать небольшой доход вместо того, чтобы позволять доходам течь. Когда ADX растет, он показывает возможность больших доходов, и, следовательно, мы должны воздержаться от преждевременного выхода. Обладание точными показаниями того, когда брать малую прибыль, а когда ждать больших доходов, может стать огромным преимуществом для любого трейдера. Это редко упоминаемое применение ADX может быть также важно, как и его использование в выборе техники вхождения.

Полосы (Bands), Конверты (Envelopes) и Каналы (Channels)

Торговля с помощью конверта, сформированного полосами вокруг скользящей средней (или вокруг какого-либо сходного индикатора) - хорошо известный и эффективный метод сглаживания краткосрочных дерганий, общих для всех систем следования за трендом. Большинство технических трейдеров должны были когда-то пользоваться этим методом. По существу, все сегодняшние пакеты программного обеспечения предоставляют возможность демонстрировать основные формы конвертов вокруг скользящей средней. Многообразие интересных каналов и конвертов может быть использовано в качестве основы прибыльной торговой системы. Мы поделим наше обсуждение на две части. Первая часть будет посвящена конвертам, которые формируются установкой полос вокруг скользящей средней. Вторая часть будет посвящена системам прорыва канала.

Раздел 1: Торговля с помощью конвертов

Конверты могут быть настолько просты иди изощренны, насколько вы хотите их таковыми сделать. Самое простое - это простая скользящая средняя с полосами по каждой стороне, вычисляемыми как процент от значения скользящей средней на данном интервале. Например, 10-дневная скользящая средняя с полосами, удаленными на 5 процентов от средней. Область внутри двух полос теоретически действует как буферная зона, которая будет содержать цены внутри себя, главным образом когда рынок находится внутри торгового диапазона. Начало тренда будет обозначено, когда цены пробьют полосу. При коррекции или окончании тренда цены зайдут обратно внутрь полос в направлении скользящей средней. (Смотрите рисунок 2-11.)

Другим простым примером конверта является использование точек с абсолютным значением на каждой стороне скользящей средней. Например, 10-дневная скользящая средняя американских казначейских обязательств может быть окружена границами, которые представляют собой 1 и "'A,, пунктов или $1500. Обычно этот фиксированный долларовый конверт будет использоваться скорее для размещения остановок контроля риска, чем в качестве метода вхождения в новые торги.

Вариации двух описанных выше конвертов практически бесчисленны. Например, скользящая средняя может быть сглажена экспоненциально или другим способом. Процент цен, содержащийся внутри полос может меняться в зависимости от того, для какой позиции рассматривается, длинной или короткой, уклоняя исследование в сторону повышенной волатильности в направлении тренда. Например, на восходящем рынке полоса может быть размещена на уровне 5 процентов выше скользящей средней и на 10 процентов ниже. Другая возможность - использовать скользящие средние пиков и впадин в качестве полос по каждой из сторон скользящей средней закрытия. Полосы задумывались для того, чтобы содержать внутри себя и определять ценовые движения внутри торгового диапазона. Любой прорыв за пределы полос должен сигнализировать о начале тренда, потому что цены больше не блуждают внутри конверта.

Полосы Боллинлжера (Bollinger Bands)

Достаточно недавними и уже популярными дополнениями к списку исследований каналов являются альфа-бета полосы, сейчас чаще называемы Полосы Боллин-джера (по имени Джона Боллинлжера, рыночного аналитика из CNBC/Financial News Network). Альфа-бета полосы и полосы Боллинджера являются статистически определяемыми полосами вокруг краткосрочной скользящей средней. Компьютерное программное обеспечение сначала вычисляет простую скользящую среднюю, а затем считает скользящее стандартное отклонение от средней. (Смотрите рисунок 2-12.)

Боллинджер обычно использует полосу, имеющую два стандартных отклонения на каждой стороне скользящей средней. Он объясняет, что два стандартных отклонения теоретически содержат подавляющее большинство последующих данных. Он также подчеркивает, что вычисление стандартного отклонения использует целый ряд отклонений от средней цены, делая вычисление очень чувствительным к краткосрочным ценовым изменениям. Полосы быстро расширяются и взаимодействуют с волатильн остью рынка, становясь чувствительными к недавним рыночным движениям. Рекомендуемая установка - 20 дней с конвертом из двух стандартных отклонений. Оба значения часто меняются в зависимости от исследуемого рынка и целей, для которых используются полосы.

Полосы Боллинджера обычно используются наряду с другими техническими исследованиями для определения поворотов тренда на рынке ценных бумаг. Если цены близки к нижней границе и другое исследование подтверждает поворот, следовательно, должно быть безопасно покупать. Например, дивергенция RSI может использоваться для подтверждения дна в нижней части конверта. (Смотрите рисунок 2-13.)

Вместо двух стандартных отклонений от скользящей средней, что, вероятно, подходит только для торговли ценными бумагами, альфа-бета полосы могут быть установлены на любом расстоянии от скользящей средней. Обычная установка полос альфа-бета для фьючерсного рынка состоит только в одном стандартном отклонении по обе стороны скользящей средней. Основная концепция статистически выводимой ширины конверта состоит в том, что текущая волатидьность конкретного исследуемого рынка определяет расположение полос. Использование этих самоустанавливающихся полос означает, что волатильные рынки будут автоматически получать широкие конверты, а менее волатильные рынки будут иметь более узкие конверты.

Одно предостережение о статистически определяемых полосах: теория подбора образцов утверждает, что 30 точек данных - это минимальное необходимое количество для получения статистически значимого результата. Полосы Боллинджера обычно используют 20 дней или менее. Можно сказать, что полосы содержат некоторую часть результирующих данных, но это не значит, что они применяют какие-либо нормальные статистические приемы. Боллинджер четко предостерегает от заключения каких-либо статистических выводов за границами простого наблюдения, что полосы будут содержать большую часть недавних рыночных движений.

Читать дальшеИнтервал:

Закладка: