Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Торговля по параболической системе

Несмотря на то, что Параболическая система разрешает одну из основных проблем большинства следующих за трендом индикаторов путем расположения установок ближе к рынку, она все же дает сбой, когда рынок становится неустойчивым. Так как нетрендовые рынки распространены больше, чем трендовые. Параболическая система становится убыточной при большинстве рыночных условий. Необходим фильтр, который уменьшит вхождения на неустойчивые рынки и таймер вхождений, который позволит параболической системе делать то, что у нее лучше всего получается - задавать остановки на трендовых рынках.

Уайлдер понимал ограничения Параболической системы и предложил использовать ее совместно с индексом направленного движения (DMI) или индексом выбора товара (CSI - commodity selection index), тем не менее он не дал конкретных рецептов или правил.

Направленная параболическая система Кауфмана

Хороший пример того, как комбинировать Параболическую систему и индекс направленного движения, был приведен Перри Кауфманом в его книге "The New Commodity Trading Systems and Methods". Он соединил два метода в системе, которую назвал "Направленной Параболической". Здесь кратко приведены его правила:

1. Используйте 14-дневный DMI.

2. Если DMI сигнализирует восходящее движение, принимайте только длинные Параболические торги. Если DMI падает, принимайте только короткие торги.

3. Входите в торги только в том случае, если системы согласуются. Если они конфликтуют, торговлю не производите.

4. Используйте Параболическую остановку только для выхода, а не как оборотную.

Выходите из торговли, если ADX поднялся выше +DI или -DI и затем разворачивается. Это говорит об ослаблении тренда. (Смотрите рисунок 2-67.)

Другая параболическая торговая система

Здесь приведен пример простого метода торговли по Параболической системе, который включает ADX и помогает избежать многих дерганий. Метод по большей части такой же, как у Кауфмана, но он проще и опирается на Параболические близкие остановки для выходов. Он отражает три наиболее важных принципа, которым нужно следовать .при торговле: торгуйте в направлении тренда, контролируйте свой риск, позволяйте доходам течь.

Вот торговые правила:

1. Используйте 18-дневные ADX и DMI. Не инициируйте торги, когда ADX направлен вниз. »

2. Когда ADX начинает двигаться вверх, входите в направлении DMI, только если Параболическое направление согласуется. Если Параболическая система конфликтует, подождите и входите, когда она развернется.

3. После вхождения в торговлю используйте Параболические остановки для выхода.

4. После выхода повторно входите, когда цены снова пересекут Параболу снизу вверх, полагая, что ADX продолжает расти и DMI показывает, что тренд все еще действует. В этот раз Параболическая система используется для задания времени вхождения. (Смотрите рисунок 2-68.)

Метод является простым и логичным, потому что изменение ADX в верхнем направлении говорит о начале направленного движения. DMI говорит о том, направлено ли это движение вверх или вниз. Параболическая система дает подтверждение направления, сужает ускоряющиеся остановки, которые контролируют риск, в то же время сохраняя большую часть дохода.

Процент R (Percent R)

Процент R, часто сокращаемый до простого %R, принадлежит семейству осцилляторов, которое включает стохастический осциллятор и Индекс относительной силы (RSI). Процент R, как и остальные, был разработан для определения областей перекупки и перепродажи на нетрендовых рынках.

Процент R Ларри Уильямса (Larry Williams' %R)?

Ларри Уильямс обычно ассоциируется с Процентом R - индикатором, представленным в его книге "How I Made One Million Dollars Last Year Trading Commodities". Мы считаем, что Джордж Лэйн, известный по разработке стохастического осциллятора, был настоящим изобретателем Процента R, потому что на самом деле это стохастический осциллятор, который использует цену пика вместо цены впадины в нумераторе. Исследование часто обозначается, как Процент R Уильямса из-за его объемной работы по интерпретации и популяризации индикатора. Так как это стохастический осциллятор, мы дадим короткие комментарии и сошлемся на раздел, посвященный стохастическим осцилляторам, для более полного обсуждения его происхождения и применения.

Общие торговые правила

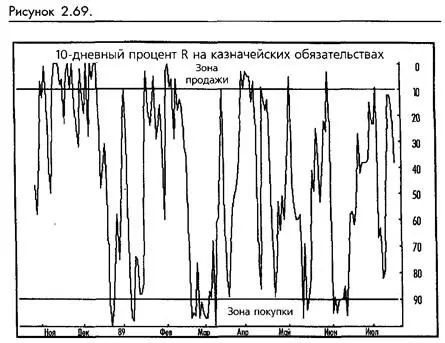

Процент R определяется как значение между 0 и -100. Значение говорит вам, где в процентном отношении расположена цена закрытия периода внутри диапазона самых высоких пиков и самых глубоких впадин. Буква R в названии индикатора обозначает диапазон (range). Когда цена закрытия находится в верхней части диапазона, рынок рассматривается как перекупленный. Когда цена закрытия находится в нижней части диапазона, рынок считается перепроданным.

Нормальный временной интервал- 10. Мы рекомендуем вам использовать 10 или более в качестве временного интервала и -10 и -90 как уровни перекупки и перепродажи.

Существует три основных правила использования Процента R. Здесь приведены правила для покупающей стороны. Правила продающей стороны противоположные. Вы покупаете, когда:

1. Процент R достиг 100.

2. Прошло пять торговых дней с последнего достижения 100.

3. Процент R повторно падает ниже 95. (Графическое представление этих правил вы найдете на рисунке 2-69.)

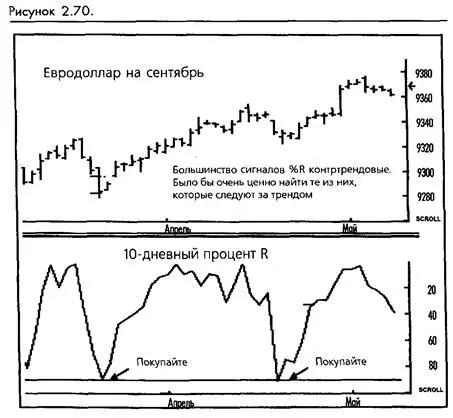

Уильямс рекомендовал использовать 10-недельную скользящую среднюю или момент, или их вместе, для установления направления рынка, а затем торговать только в направлении тренда. Несмотря на то, что мы описали авторские торговые методы, мы не рекомендуем их в качестве инструмента следования за трендом. Многие другие исследования работают лучше на трендовых рынках. Это не означает, что Процент R не дает результата (смотрите рисунок 2-69), но, если тренд силен, значения могут оставаться на одном конце шкалы днями и неделями, одновременно давая множество ложных сигналов против тренда и немного или вообще никаких сигналов в направлении тренда. Поиск нескольких стоящих торгов, которые даст вам Процент R на трендовых рынках, может стать бесплодным и дорогостоящим упражнением. (Смотрите рисунок 2-70.)

Фиксация дохода

Несмотря на наши негативные комментарии, касающиеся использования Процента R на трендовом рынке, он может оказаться полезным как инструмент выхода. Если вы вошли, используя скользящие средние или какой-то другой метод следования за трендом, ожидание сигнала того же индикатора для выхода часто приводит к потере доходов. Из-за того, что Процент R очень быстрый, он может быть полезен в защите доходов.

Читать дальшеИнтервал:

Закладка: