Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

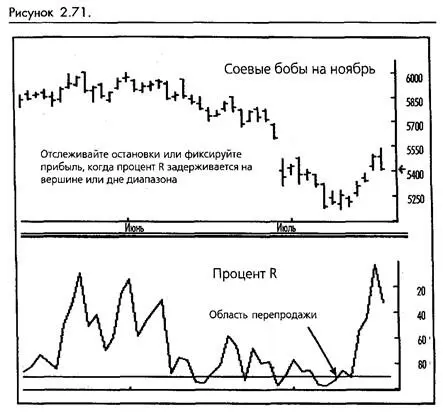

Некоторые подсказки по получению доходов с Процентом R:

1. Если вы в длинной позиции, используйте зону перепродажи (-90) для определения дна коррекции внутри тренда. Выходите или размещайте остановки под дном коррекции.

2. Или ждите, когда Процент R станет перекупленным (-10).

Тогда, если он завернет вниз на 10 или более точек, фиксируйте прибыль или устанавливайте близкие остановки. (Смотрите рисунок 2-71.)

Дивергенция

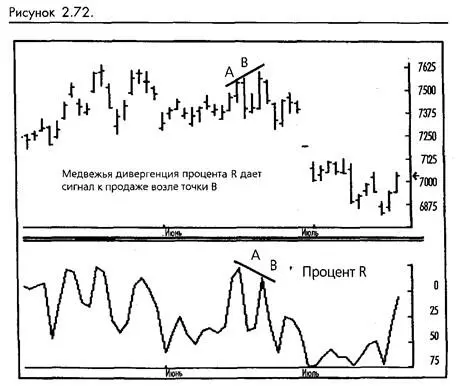

Процент R, как любой осциллятор, может быть очень эффективен, когда возникают дивергенции. Если рынок производит новый пик или впадину, а Процент R не подтверждает этого своим новым пиком или впадиной, мы получаем дивергенцию. Эти сигналы работают лучше всего, когда оба шипа Процента R перекуплены или перепроданы. Как у большинства дивергенции осцилляторов, генерируемые сигналы могут быть очень сильными, особенно на рынках с боковым движением. Несмотря на быстроту процента R, вы обнаружите удивительно мало дивергенции. Не пропустите эти модели. Они заслуживают внимания. (Смотрите рисунок 2-72.)

Крестики-нолики (Point and Figure)

Графики крестиков-ноликов успешно выдержали проверку временем, применяясь по крайней мерена 100 лет дольше, чем программное обеспечение, используемое сегодня для их построения. Это очень сложная тема, по которой написано великое множество книг. То, что мы намерены здесь сделать, - это рассмотреть некоторые современные методы исследования графиков крестиков-ноликов, которые имеют отношение к пользователю компьютера.

Графики крестиков-ноликов могут быть ценным инструментом для технического аналитика из-за простоты идей, заложенных в их основу. В значительной мере так же, как скользящие средние, они позволяют человеку, работающему с графиком, отфильтровать второстепенные нежелательные или незначительные движения цены. Возможность уничтожить паразитические ценовые данные позволяет просто интерпретировать график только тех ценовых движений, которые пользователь считает относящимися к делу. Путем отфильтровывания отвлекающих ценовых помех и отказа от шкалы времени, графики крестиков-ноликов представляют предел простоты - чистое движение цены.

Отсутствие шкалы времени и отсутствие полных ценовых данных может рассматриваться большинством технических аналитиков как недостаток. Но тем, кто желает сосредоточить внимание исключительно на цене, или тем, кто использует их в совокупности с другими индикаторами, графики крестиков-ноликов предлагают некоторые уникальные преимущества над стандартными методами построения графиков.

Короткий обзор основ

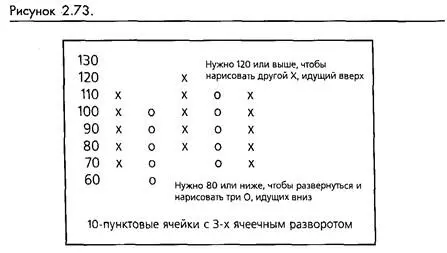

Графики крестиков-ноликов в наш компьютерный век обычно состоят из знаков «X» и «О», размещаемых по столбцам. Первые построители графиков крестиков-ноликов, такие как Чарльз Доу и Р.Д. Уайкофф, использовали только точки (points) вместо крестиков и ноликов, в то время как другие построители графиков предпочитали ставить цены (figures) в ячейках, отсюда и происходит английское название метода "point and figure". Столбец крестиков представляет серию растущих цен, столбец ноликов - серию понижающихся цен. Здесь нет шкалы времени на горизонтальной оси, характерной для обычных графиков. В каждом столбце может быть представлен любой промежуток времени.

При настройке графика крестиков-ноликов должны быть определены две важные переменные: размер ячейки и разворотные элементы. Размер ячейки зависит от количества ценовых элементов, представленных в каждой ячейке. Одна ячейка может представлять 1 точку, или 100 точек, или более (все, начиная от одной отметки до бесконечности). Разворотные элементы зависят от количества ячеек, используемых для определения, когда столбец крестиков разворачивается в столбец ноликов

и наоборот. Одноячеечный разворот означает, что изменение направления цены на одну ячейку даст новый столбец крестиков или ноликов, наносимых справа от предыдущего столбца. Чаще всего графики настраивают на трехячеечный разворот.

На график крестиков-ноликов наносятся только изменения цены на количественное значение одной ячейки или более. Например, если значение одной ячейки составляет 10 точек и последнее занесение в столбец крестиков было на уровне 110, то движение к 115 не будет нанесено. Рынок должен продвинуться к 120 или выше, прежде чем другой крестик появится в столбце. Если мы использовали стандартный трехячеечный разворот, то цены должны упасть до 80, прежде чем мы начнем новый столбец ноликов. Пока цены остаются между 81 и 119, на графике не появляется новых отметок. (Смотрите рисунок 2-73.)

Определение размеров ячейки и разворотных элементов

Размеры ячейки и развороты определяют чувствительность графика и количество столбцов и моделей, которые он произведет. Сейчас, когда у нас есть компьютеры, которые строят графики за секунды, мы можем очень гибко подходить к выбору размеров ячейки и разворотных элементов. Метод проб и ошибок стал практическим подходом к нахождению лучших соотношений для каждого рынка. Это было трудной задачей, но графики крестиков-ноликов были оптимизированы задолго до появления компьютеров. При поиске желаемых соотношений следует иметь в виду некоторые важные принципы. Мы должны учесть риск и волатильность.

Например, если наш план по ограничению потерь предусматривает остановки $300, мы не будем использовать ячейки размером $300 и трехячеечный разворот, потому что мы можем быть остановлены, так и не произведя ни одного вхождения на графике. Следовательно, риск должен учитываться при настройке графика. Маленькие по размеру ячейки позволяют более жесткий контроль риска, когда график используется для определения точек остановок. Многие построители графиков крестиков-ноликов используют трехячеечные развороты в качестве точек остановок после получения дохода. Меньшие элементы также хороши, так как они позволяют построителю графика записывать малые ценовые движения в направлении тренда. Добавление к столбцу новых крестиков или ноликов позволит захватить больше ценового движения, так как развороты будут отмеряться с более прибыльного уровня.

Мы рекомендуем нашим читателям использовать следующий метод нахождения начальных значений ячейки и затем модифицировать их в соответствии со своими нуждами. Сначала установим пару 10-дневных скользящих средних, одна из которых базируется на пиках, а другая - на впадинах. Посчитаем текущую разность между двумя скользящими средними и возьмем половину этой разности в качестве значения ячейки. Иногда необходимо небольшое округление, и некоторые построители графиков (но не мы) предпочитают округлять до ближайшего числа Фибоначчи. После определения размеров ячейки мы рекомендуем использовать стандартный трехячеечный разворот. С помощью этого быстрого способа вы обнаружите, что можете создавать удивительно работоспособные графики крестиков-ноликов с первой попытки. (Смотрите рисунок 2-74.)

Читать дальшеИнтервал:

Закладка: