Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Фиксация дохода с помошью RSI

Одно из наиболее ценных приложений RSI - применение его для фиксации доходов. Всегда приятно сидеть и позволять доходам течь, но использование относительно медленных исследований неизбежно приведет к потере части дохода до генерации сигнала на выход. Нужен метод выхода, быстро распознающий, когда рынок находится на пике, в сочетании с методом отслеживания остановок, который позволяет доходам течь, пока рынок продолжает движение.

Для фиксации доходов попробуйте использовать краткосрочный RSI, 10- или 14-дневный RSI обычно недостаточно чувствителен. Сигнал фиксации доходов заканчивает свое формирование, когда RSI достигает 75 и выше (25 и ниже, если вы в короткой позиции), и затем возвращается на 10 или более точек. Например, RSI поднялся до 87 и затем спустился назад к 65. На этой точке рынок замедляется, и необходимо предпринять шаги для защиты ваших доходов. Устанавливайте остановки либо на ближайшей впадине за последние п дней, либо на заранее определенной долларовой величине в зависимости от того, что из них ближе. (Смотрите рисунок 2-85.)

Мы обнаружили, что п-дневная впадина очень полезна в качестве точки слежения. Довольно часто рынок будет двигаться назад, не запуская вашу остановку, и вы можете продолжать отслеживать ее довольно долго. Долларовое отслеживание остановок также работает довольно хорошо (смотрите "Тестирование системы", Глава 3).

Медленные стохастические осцилляторы

(Slow Stochastics)

Мы уверены, что в дополнение к стратегиям следования за трендом, применяемым большинством профессиональных трейдеров, постоянство производительности может быть улучшено при помощи технического индикатора, предназначенного для использования на нетрендовых рынках. Стохастический осциллятор является одним из лучших инструментов. Если вы заботитесь о том, чтобы оставаться на стороне тренда, он может быть использован и на трендовых рынках.

Стохастические осцилляторы были популяризованы Джорджем Лэйном, который использовал их в своих образовательных курсах По инвестициям с начала 50-х. Мы посещали многие лекции Джорджа и каждый раз узнавали о стохастических осцилляторах что-то новое. Он совершенствовал использование стохастических осцилляторов на протяжении многих лет своей трейдинговой деятельности и может найти новаторские пути того, как заставить их работать хорошо практически в любой ситуации. Мы ему обязаны большей частью наших знаний в области стохастических осцилляторов. Большая часть нижеследующей информации была почерпнута из статьи Джорджа по стохастическим осцилляторам, написанной для Technical Traders Bulletin.

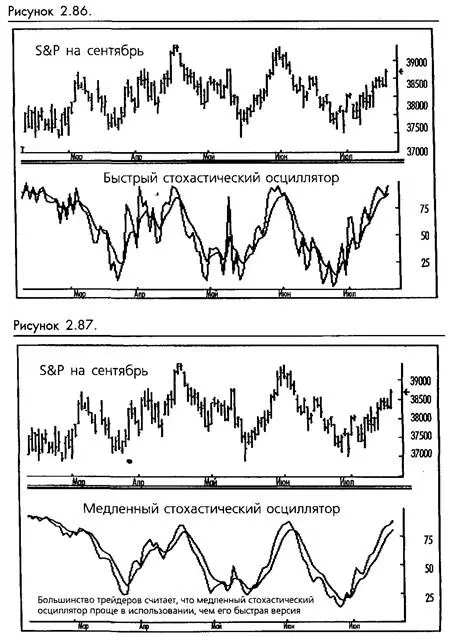

Основная формула стохастического осциллятора следующая: %К = сегодняшнее закрытие минус впадина последних п дней, разделенные на пик последних п дней, минус впадина последних п дней. %D ~ это трехдневная скользящая средняя %К. %К. и %D производят так называемый быстрый стохастический осциллятор, который редко используется из-за своей чрезмерной чувствительности. (Смотрите рисунок 2-86.)

Быстрые %К и %D, снова сглаженные трехдневной скользящей средней, дают медленный стохастический осциллятор, который используется чаще. (Смотрите рисунок 2-87.) *

Пока не будет отмечено особо, в нашем последующем обсуждении мы будем говорить о медленной, сглаженной версии стохастического осциллятора.

Формула стохастического осциллятора выражает взаимосвязь между сегодняшним закрытием и диапазоном между пиком и впадиной за последние п дней. Например, если сегодняшнее закрытие равно 30, а диапазон за последние 10 дней от 20 до 50, то быстрая %К = 30 - 20 / 50 - 20 = 0.33 представляет собой относительно небольшое значение. Если сегодняшнее закрытие равно 40, что ближе к вершине диапазона, то быстрая %К будет равна О.бб. %К и %D не могут быть меньше 0 или больше 100. С накоплением дней, %К и %D будут изображаться как линии, колеблющиеся от 0 до 100. Значения, близкие к 0, теоретически свидетельствуют о перепроданном рынке. Значения, близкие к 100, теоретически свидетельствуют о перекупленном рынке.

Основными сигналами стохастического осциллятора являются пересечения линий %К и %D в сочетании с уровнем %К и %D, свидетельствующем о перекуп-ленности или перепроданности. Обычно перепроданность показывается значением %D ниже 30, а перекуплен но сть - выше 70. Значения 80 и 20 тоже часто используются. Мы также видели трейдеров, равнодушных к %К и следящих за тем, когда %D достигнет уровня перекупки или перепродажи.

Временные периоды *

Обычно рекомендуемый для медленного стохастического осциллятора временной период равен 18, однако Джордж Лэйн применяет широкий диапазон значений, находя то, что он понимает под доминирующим циклом рынка, на котором ведется торговля, и затем использует половину этого числа в качестве периода для стохастического осциллятора. Технические аналитики, похоже, имеют собственные предпочтения. Наш опыт и тестирование подсказывают, что диапазон между 9 и 12 является лучшим компромиссом между скоростью сигналов (пересечения %К и %D) и пригодностью или доведением до логического завершения производимого ими сигнала, при минимальном количестве ложных сигналов. Как и все прочие технические исследования, стохастические осцилляторы быстрее откликаются на действия рынка при использовании более коротких временных периодов, и медленнее на более продолжительных периодах. Мы обсудим некоторые технические приемы, используемые другими техническими аналитиками для ускорения сигналов. Мы считаем, что эти методы не являются необходимыми. Если вам нужны более быстрые сигналы, просто сократите временной период. Не забывайте, что быстрее не всегда лучше. Вам следует искать наиболее надежные сигналы, а не самые быстрые.

Когда использовать стохастические осцилляторы

Стохастические осцилляторы работают лучше всего на широких ценовых диапазонах или на мягких трендах с легким уклоном вверх или вниз. Худшим рынком для нормального использования стохастических осцилляторов является рынок, находящийся в устойчивом тренде и подверженный лишь незначительным коррекциям. На таком рынке стохастические осцилляторы будут производить множество кон-тртрендовых точек вхождения, которые будут быстро обескровлены трендом. Если вы будете продолжать использовать стандартные методы торговли со стохастическими осцилляторами, вы получите серьезную полосу потерь. Помните: трейдер, который придумал пословицу "тренд - это твой друг" ("the trend is your friend"), не пользовался стохастическими осцилляторами. (В качестве примера потерь при использовании стохастических осцилляторов смотрите рисунок 2-88.)

Читать дальшеИнтервал:

Закладка: