Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Мы также заметили, что в анализ объема в значительной степени вовлечено суждение задним числом. (Так как его сообщения всегда запаздывают, он с трудом может считаться опережающим индикатором.) Если объем производит шип во время прорыва и рынок продолжает тренд, все скажут, что объем опередил цену и что шип объема подтвердил начало тренда. Если тренд не продолжится, все скажут, что прорыв был взрывом покупательского интереса, подтвержденным скачком объема. Суждение задним числом всегда выбивает 20 из 20, и объем всегда готов подтвердить любой исход. (Смотрите рисунок 2-102.)

Открытый интерес

Как известно нашим читателям, открытый интерес - это общее количество открытых контрактов на рынке к концу торгового дня. Поскольку для каждого покупателя находится продавец, и наоборот, общий открытый интерес говорит вам о количестве как длинных, так и коротких контрактов на рынке. Эти числа должны быть всегда в точности равными.

Открытый интерес обычно представляется линией над графиком объема. Числовые значения открытого интереса вычисляются клиринговой палатой таким же образом, как и значения объема и, следовательно, тоже запаздывают. Открытый интерес в более общем смысле, чем объем, измеряет количество денег, вкладываемых или извлекаемых из фьючерсного рынка. Если обе стороны торговли новые по отношению к рынку, открытый интерес возрастет. Если одна из сторон новая, а другая сторона закрывает позиции, открытый интерес не изменится. Если обе стороны закрываются, открытый интерес уменьшится. Если бы это были единственные возможные переменные, интерпретация открытого интереса была бы намного проще, чем является на самом деле.

Открытый интерес на многих рынках, особенно на рынках сельскохозяйственных товаров, изменяется по сезонам. Активность хеджеров возрастает в период сбора урожая, поднимая открытый интерес. Подъем в открытом интересе может нести смысл только в том случае, если он значительно отличается от нормальных сезонных тенденций. Графики Бюро Исследования Товаров (CRB -Commodity Research Bureau) представляют пятилетние средние открытого интереса для упрощения этих сезонных сравнений.

Открытый интерес будет меняться с перемещением спекулятивного интереса от одного контракта к другому на одном и том же рынке. Если вы следуете откры-

тому интересу только по завершающемуся контракту, это может дать ложные значения по нескольким причинам. Например, падение открытого интереса на растущем рынке, который приближается к поставке или истечению контракта, может не означать, что спекулянты бросают рынок и что вершина близка. Падение открытого интереса может просто означать, что они убеждены в силе рЫнка и хотят выйти из заканчивающегося контракта и войти в контракт, который позволит им дольше присутствовать на рынке. (Мы рекомендуем наблюдать за открытым интересом и следовать за ним вместо изучения его месяц за месяцем.) Продолжительность может также влиять на открытый интерес по конкретным контрактам, так что будьте осторожны в смелых интерпретациях этих данных. По нашему мнению, идеальным графиком для открытого интереса будет бесконечный непрерывный график, показывающий общий совокупный открытый интерес плюс пятилетнюю среднюю.

Взаимодействие объема и открытого интереса

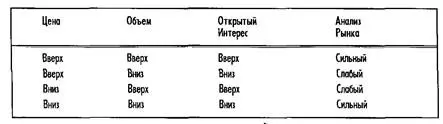

Простейшим путем продемонстрировать связь между объемом, открытым интересом и ценовым движением является построение таблицы, вроде той, что приведена ниже.

Как видно из таблицы, традиционная интерпретация открытого интереса включает четыре возможности.

1. Цены растут и открытый интерес растет. Это значит, что на рынок вливаются новые деньги и появляется давление со стороны покупателей. (Не сделайте ошибочного заключения, что покупателей больше, чем продавцов. Рост цены свидетельствует о том, что покупатели готовы платить больше и, естественно, продавцы желают сотрудничать.) Эта ситуация рассматривается как бычья.

2. Цены растут, а открытый интерес падает. На рынке относительно немного новых покупателей, и деньги с него утекают. Подъем, вероятнее всего, вызван тем, что обладатели коротких позиций закрывают их, выходя таким образом с рынка. Это часто бывает бычьей тенденцией на короткое время, потому что находящиеся в короткой позиции обычно готовы заплатить любую цену, чтобы выбраться, и потому что они не могут позволить себе остаться и терпеть дальнейшие убытки. Это действие исключительно медвежье. Без поступления новых денег на рынок подъем прекратится, как только находящиеся в короткой позиции перестанут закрываться. Однако закрытие коротких позиций может возобновляться и продлиться дольше, чем кто-либо мог ожидать.

Согласно Джорджу Лэйну, который является очень опытным трейдером иярым защитником анализа объема и открытого интереса в качестве подтверждающих индикаторов, общий открытый интерес (подразумевается открытый интерес всех контрактов в совокупности) всегда начинает падать за пять-восемь дней до достижения последней вершины.

3. Цены падают, а открытый интерес растет. Новые деньги поступают на рынок, и имеет место давление продавцов. Это поведение считается медвежьим.

4. Цены падают и открытый интерес падает. Это противоположность ситуации 2. Сейчас продавцы в* коротких позициях делают деньги и могут себе позволить остаться на рынке. Большая часть падения цены вызвана сломленными быками, закрывающими свои позиции. На рынок поступает мало денег. Это изначально медвежья ситуация, но рынок считается готовым к консолидации послетого, как закончится ликвидация сломленных длинных позиций. Короткие продавцы известны своим недостатком терпения, и с большой вероятностью начнут закрываться, как только нисходящий момент начнет утихать.

Мы не видим ничего неправильного в этих интерпретациях, но встает вопрос об их ценности. Если вы хотите убедиться в правильности своих предположений, то эти интерпретации могут быть полезны в качестве метода подтверждения. Мы не думаем, что торговля только на основе анализа открытого интереса будет плодотворной.

Сказав, что изменения открытого интереса не опережают ценовые движения, мы должны упомянуть важное наблюдение, касающееся открытого интереса, подмеченное много лет назад. На рынках с боковым или слабым нисходящим движением за неожиданным падением открытого интереса часто следует консолидация рынка. (Смотрите рисунок 2-103.) Очень часто крупные участники рынка взвинчивают цены в ожидании консолидации рынка. Возникает ощущение, что "инсайде-ры" знают, каким путем пойдет рынок, и устанавливают свои позиции против предполагаемого движения.

Читать дальшеИнтервал:

Закладка: