Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

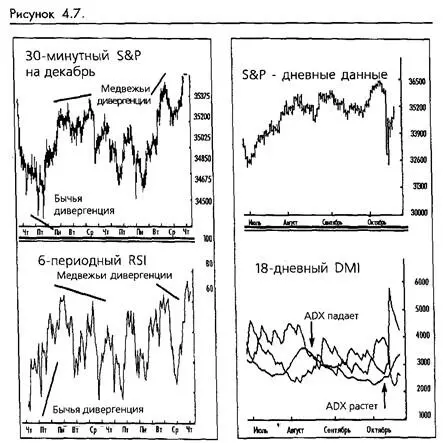

Ниже приведены конкретные правила:

1. Используйте 30-минутный график SP с шестипериодным RSI, основанным на закрытиях.

2. Ищите модели дивергенции, в которых первый шип RSI преодолел уровни 80 или 20. Второй шип RSI не обязательно должен достигать этих уровней. Покупайте или продавайте сразу после того, как дивергенция подтвердится 30-минутным закрытием в направлении сигнала.

3. Используйте на вхождении остановку в 100 пунктов SP или уровень на два тика выше или ниже недавнего пика или впадины, предпочитая то из них, что окажется ближе.

4. Выходите на остановке или на закрытии дня.

5. Не открывайте новые позиции в последние 45 минут торговли на рынке. (Смотрите рисунок 4-7.)

На рынках, отличных от SP, этот метод дневной торговли можетбыть модифицирован путем замены 30-минутного графика на более краткосрочный. Если этот шаг был проделан, то уровни RSI 80/20 могут быть установлены на более высокий или более низкий уровень.

Стоит отметить, что на периодах, когда рынок менее волатилен, 70/30 работает лучше, чем 80/20, так как RSI не получается перекупленным или перепроданным. Однако одно из важных достоинств этой системы состоит в том, что она требует довольно волатильного рынка для того, чтобы заставить RSI достичь уровня 80/20, и сигналы о вхождении в торговлю не поступают до тех пор, пока не будет достаточной волатильности, чтобы сделать торговлю стоящей. Не пренебрегайте этим ценным свойством системы, устанавливая уровни ниже 70/30 только для того, чтобы получить более частые торги.

Система "Ножа" Сиббета

Мы представляем систему дневной торговли NYSE Composite Index (обычно называемую трейдерами "Нож" ("Knife"), потому что по ней торгуют на Нью-Йорк-ской Бирже Фьючерсов (New-York Futures Exchange(NYFE). Она была рассказана нам Джимом Сиббетом, нашим старым другом, который учил нас 25 лет назад. Он, вероятно, наиболее известен благодаря "Индексу Спроса" и своим листкам со сводками новостей по серебру и золоту. Джим говорит, что предпочитает торговать на NYFE, а не SP, потому что, если рассматривать прибыль на каждый вложенный доллар, он может сделать больше денег на NYFE. Он также считает, что это более упорядоченный рынок с меньшим риском. Вот объяснение его стратегии:

1. Используйте 5-, 10-или 16-минутные графики ближайшего контракта NYFE. Вам нужны только ценовые данные, а не ценовые модели, так что временные интервалы особой роли не играют.

2. Определите на графике недавнюю точку значительного пика или впадины. (Пока просто наметьте ее на глаз). Если точка была пиком, то ищите возможность уйти в короткую позицию, как только рынок опустится на 70 пунктов от пика. Если значительной точкой была впадина, ищите покупку, как только рынок уйдет вверх на 70 пунктов от впадины. Как только рынок отодвинулся на 70 пунктов от пика или впадины, следуйте за текущим направлением в предположении, что оно будет продолжаться. Вам следует использовать остановку покупки или остановку продажи, которая автоматически введет вас в торговлю при изменении направления на 70 пунктов.

3. После того, как вы начали торговлю, защитите себя последовательностью очень близких остановок потерь на уровне 30 пунктов от точки вашего вхождения.

4. Если торговля проходит для вас благоприятно, то, когда вы уйдете на 30 пунктов, подвиньте вашу остановку к точке вхождения. Когда вы уйдете на 70 пунктов, снова отодвиньте остановку на 50 пунктов так, чтобы вы остановились на доходе 20 пунктов. Когда вы уйдете на 90 пунктов, используйте следящую остановку 70 пунктов и будьте готовы не только выйти, но и развернуть торговлю в противоположную сторону. (Вы можете не разворачиваться в конце торгового дня, если готовы удерживать позицию до следующего утра. Сиб-бет удерживает позицию таким образом только в том случае, если другие индикаторы подтверждают такое решение.)

5. Если вам не повезло и вы были остановлены до той точки, когда ваши остановки удалены на 70 пунктов, вам следует попытаться повторно войти на рынок в том же направлении. При повторном вхождении вы вернете позицию, как толь-

ко рынок произведет движение в 20 пунктов в направлении вашей предыдущей торговли. (Тот факт, что рынок не развернулся на 70 пунктов с момента предыдущего сигнала, свидетельствует о продолжении тренда в том же направлении, в котором вы пытались торговать ранее.) Сиббет говорит, что он часто получал возможность повторного вхождения по лучшей цене, чем та, на которой он выходил, и получал прибыль на второй попытке. (Смотрите рисунок 4-8.)

Нам не очень нравится высокая активность и пристальное наблюдение за рынком, которые требуются для следования методу Сиббета. Если выйти попить кофе, можно пропустить два или три изменения, вызывающих остановку, и пару разворотов. Вам также потребуется очень терпеливый и понимающий брокер, который будет мириться с частыми сменами остановок. Однако существует некое основное достоинство системы, и мы подумали, что было бы неплохо ее упомянуть в качестве повода для размышления. Данная система может стать основой для другой более практичной системы с широкими параметрами.

Дивергенции стохастического осциллятора

Этот метод дневной торговли объединяет ADX, получасовой стохастический осциллятор и трехминутный стохастический осциллятор. Эта система лучше всего работает на фьючерсах SP и валютах.

1. Используйте 18-дневный ADX/DMI для измерения силы дневного тренда. Если ADX растет, торги должны производиться только в направлении тренда. Если ADX падает, торги могут производиться в любом направлении.

2. Проверяйте направление краткосрочного тренда, используя получасовой график медленного стохастического осциллятора в качестве индикатора направления тренда. Можно торговать в направлении или против тренда стохастического осциллятора, пока падает 18-дневный ADX/DMI.

3. Используйте трехминутный график фьючерсных контрактов. Настройте другой график, используя трехминутные бары для 21 -периодного медленного стохастического осциллятора.

4. Вхождение в торги происходит после дивергенции между трехминутным графиком фьючерсов и трехминутным графиком стохастического осциллятора. Первая точка дивергенции должна возникнуть, когда стохастический осциллятор находится либо выше 80, либо ниже 20.

Ищите случающиеся время от времени трехточечные дивергенции. Они встречаются реже, чем двухточечные дивергенции, но это по-настоящему хорошие сигналы. Более того, вы можете торговать после сигналов трехточечной дивергенции вне зависимости от тренда дневного ADX или стохастического осциллятора. (Смотрите рисунок 4-9.)

Читать дальшеИнтервал:

Закладка: