Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

5. Разместите вашу защитную остановку. Начальной точке остановки потерь для SP следует быть на 20 пунктов выше недавнего пика для коротких позиций или на 20 пунктов ниже недавней впадины для длинных позиции. Остановка может изменяться после каждого нового пика или впадины стохастического осциллятора, устанавливаясь на уровне, отстоящем на 20 пунктов от нового пика или впадины на графике SP.

6. Фиксируйте прибыль или выходите на закрытии. Если трехминутный стохастический осциллятор дает сигнал, противоположный вашей позиции, находясь на точке ниже 20 или выше 80, то это как раз то место, где вам следует зафиксировать прибыль.

Ключевой разворот и стохастические осцилляторы

Эта идея дневной торговли сочетает несколько технических элементов: распознавание фигур (то, о чем мы не говорили много), стохастические осцилляторы и дивергенцию. Мы предполагаем, что большинство наших читателей обладает некоторым пониманием стохастических осцилляторов и дивергенции, так как мы подробно описали их в предыдущей главе. Однако часть, посвященная распознаванию фигур, является новым элементом и требует короткого разъяснения.

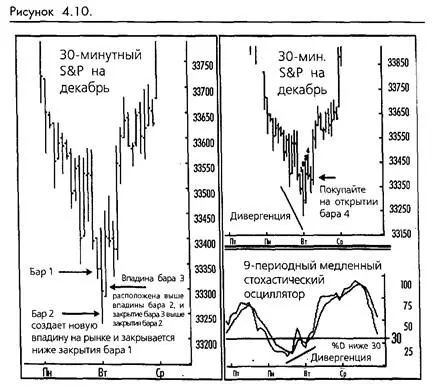

Цель распознавания фигур состоит в попытке предсказать точки разворота рынка путем наблюдения последовательности ценовых движений, которые возникают регулярно и имеют предсказуемое значение. Фигура, описываемая здесь, называется "ключевым разворотом". (Смотрите рисунок 4-10). Эта фигура состоит из трех баров с ключевой впадиной, которая создает новую краткосрочную впадину, за которой следует третий бар, не производящий новую впадину, и закрытие которого находится выше ключевого закрытия. Разворот этой фигуры также может быть использован для определения рыночных пиков.

Когда мы держим в уме эту фигуру, система выглядит следующим образом:

1. Используйте 30-минутный график фьючерсов на SP и девяти-периодный медленный стохастический осциллятор.

2. Ищите фигуры краткосрочных ключевых разворотов, которые мы описали выше.

3. Входите в торговлю, когда вы заметили фигуру ключевого разворота, которая сопровождается значением стохастического осциллятора (%D) ниже 30 для фигуры покупки или выше 70, если это фигура продажи.

4. Установите защитную остановку на расстоянии одного или двух тиков от ключевого пика или впадины. Если эта остановка слишком удалена для того, чтобы быть приемлемой, используйте более близкую долларовую остановку.

5. Выходите на любой фигуре ключевого разворота в противоположном направлении или на закрытии. (Снова смотрите рисунок 4-10.)

Ваши шансы на удачу будут выше, если вы дождетесь дивергенции между стохастическим осциллятором и ценами фьючерсов. Однако дивергенция не обязательна.

Приложение

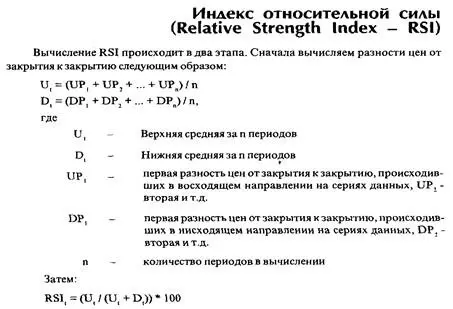

Формулы технических исследований

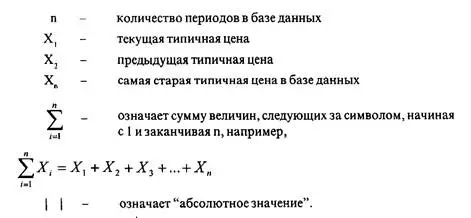

Мы обнаружили, что формулы технических исследований различаются у разных поставщиков программного обеспечения, а также у разных авторов и трейдеров. Некоторые отличия могут быть результатами ошибок программирования или непонимания, а некоторые могут быть честными попытками улучшить формулу. Ситуация, когда два стоящих бок о бок компьютерных монитора демонстрируют RSI от двух поставщиков с отличающимися значениями, может привести в замешательство. По нашему мнению, не существует "правильных" формул. Пока использование исследования является последовательным, ваши результаты должны быть схожими с теми, что получаются при использовании немного отличного источника. Если небольшое изменение в индикаторе дает совершенно отличные торговые результаты, вам следует поинтересоваться, не слишком ли вы подстроили исследование под кривую данных вместо того, чтобы возлагать вину на ошибочные вычисления.

Следующие формулы являются обычно используемыми. Они не задумывались как определяющие и единственно возможные и не должны рассматриваться таким образом.

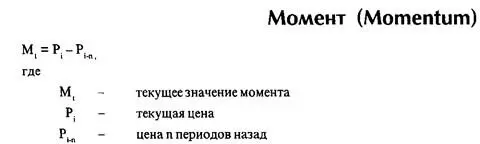

Индикатор направленного движения (Directional Movement Indicator - DM1) и

Индекс среднего направленного движения (Average Directional Movement Index - ADX)

Смотрите соответствующий раздел главы "Технические исследования".

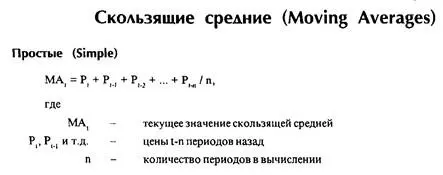

Взвешенные (Weighted)

Наиболее распространенный метод взвешивания скользящей средней - умножение цены каждого дня на число дней, прошедшее с момента появления этой цены. В 10-дневной взвешенной скользящей средней сегодняшней цене будет предано в 10 раз больше веса, чем цене 10-дневной давности.

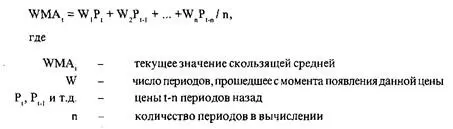

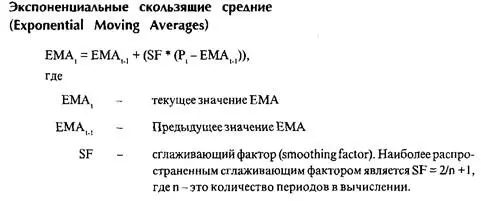

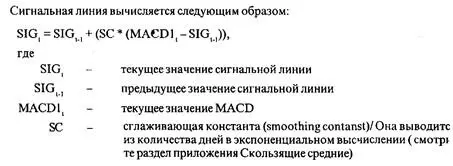

Дивергенция - конвергенция скользящих средних (Moving Average Convergence Divergence - MACD)

MACD состоит из одной линии, которая является разностью между экспоненциальными скользящими средними, и второй "сигнальной" линии, которая является экспоненциальной скользящей средней первой линии.

Первая линия вычисляется следующим образом:

Обычно MACD использует 12днейдляЕМА1 и 26 дней для ЕМА2. Такой подход дает MACD, которую Аппель рекомендует для продающей стороны рынка акций, но которую большинство практиков использует как для получения длинных, так и коротких сигналов. Конфигурация Аппеля для покупки использует 8-дневную и 17-дневную ЕМА соответственно.

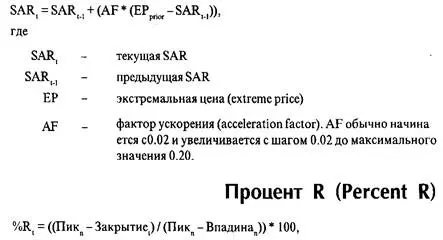

Параболическая система (Parabolic)

Первая Параболическая точка остановки и разворота (Stop and Reverse - SAR) в сериях данных - это экстремальная цена предыдущей Параболической торговли. Следовательно, SAR^ = ЕР . Последующие SAR вычисляются следующим образом:

Интервал:

Закладка: