Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Издательство:Array Литагент «Юридический центр»

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление краткое содержание

Книга будет полезна сотрудникам органов дознания, следователям, прокурорам, судьям, адвокатам, а также преподавателям, аспирантам и студентам юридических вузов.

Налог на добавленную стоимость. Механизм преступления и его выявление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Доходы от операций по незаконному возмещению НДС настолько высоки, что участники преступной группы могут позволить себе затраты на приобретение, соответствующую упаковку, оформление и транспортировку с целью вывоза за границу реально существующих изделий, механизмов, агрегатов, которые на самом деле пригодны лишь на металлолом. Однако внешне в упакованном виде они выглядят как пригодные для использования товары.

Организации, выступающие в роли экспортеров, импортеров, комиссионеров, поверенных, регистрируются в таможенном органе в качестве участников ВЭД, представляют необходимые документы в таможенный орган и получают учетную карту участника ВЭД.

Следующий этап имеет свои особенности в зависимости от того, какая операция будет использована как основание для выдвижения требования о возмещении НДС: экспортная, импортная или внутренняя.

Рассмотрим процедуру помещения товаров под таможенный режим экспорта. С этой целью оформляются грузовые таможенные декларации (ГТД), счета-инвойсы, международные товарно-транспортные накладные (CMR) и иные документы, необходимые для обеспечения перемещения груза через таможенную границу Российской Федерации.

В зависимости от избранного способа в представляемых в таможенные органы документах может существенно завышаться цена экспортируемого товара (работ, услуг), указываться более ценный товар, чем реально экспортируемый, либо документы могут полностью фальсифицироваться. В последнем случае товар реально через таможенную границу не перемещается, изготавливаются лишь необходимые транспортные и таможенные документы.

На подготовительном этапе создаются условия для последующей имитации движения денежных средств, источником которых якобы является экспортная выручка, и выделения из суммы, соответствующей стоимости экспортируемого товара (работ, услуг), налога на добавленную стоимость, размер которого и является непосредственным предметом посягательства. Сумма НДС, подлежащая возмещению из бюджета, должна корреспондировать с задолженностью экспортера перед третьей организацией, помимо поставщика. Эта задолженность может возникнуть в результате получения займа, выдачи собственного векселя, приобретения чужого векселя с отсрочкой платежа или по иным основаниям.

На счет поставщика НДС перечисляется в день поступления экспортной выручки на счет экспортера вместе с суммой, соответствующей цене товара. Возмещение НДС и зачисление соответствующей суммы на счет экспортера производятся спустя несколько месяцев. Изъятие этой суммы осуществляется под предлогом возврата займа, оплаты чужого векселя, погашения своего векселя или путем иного погашения мнимой кредиторской задолженности экспортера. Часть поступившей суммы остается в распоряжении экспортера в качестве его дохода, остальные деньги после осуществления ряда транзитных операций по счетам специально созданных «отмывочных» организаций обналичиваются и распределяются между участниками преступления либо вновь используются в целях создания видимости поступления экспортной выручки на счета других организаций-экспортеров.

Когда товар пересек таможенную границу Российской Федерации, в назначенный день уполномоченный банк (либо российская фирма через уполномоченный банк) предоставляет своему корреспонденту (банку-нерезиденту, зарегистрированному, как правило, в одной из стран бывшего СССР или в оффшорной зоне) краткосрочный кредит. Сумма этого кредита соответствует стоимости отправленного на экспорт товара организацией, включенной в преступную схему.

После этого в адрес уполномоченного банка поступает в форме электронного документа распоряжение из банка-нерезидента о зачислении указанной суммы на счет экспортера. В распоряжении указывается, что соответствующая сумма исходит якобы от инофирмы, которая является получателем или плательщиком по экспортному контракту.

Зачастую зарегистрированный в оффшорной зоне банк принадлежит нашим соотечественникам, которые являются активными участниками преступной схемы. Представитель этого банка может находиться в помещении российского банка-корреспондента или в соседнем здании. Для того чтобы отправить телеграфное или телексное сообщение, можно использовать телетайпный аппарат, находящийся в том же помещении, где располагается и принимающее устройство.

В течение нескольких последующих часов указанная сумма переводится на основании заранее подготовленных платежных поручений (электронных или бумажных) со счета экспортера на счет поставщика или комиссионера и далее – по цепочке задействованных в преступной схеме фирм. В конце этой цепочки находится фирма, имеющая контракт с инофирмой на выполнение работ или оказание услуг. В результате появляется основание для перечисления указанной суммы вновь на счет банка-нерезидента. После этого банк-нерезидент возвращает уполномоченному банку сумму краткосрочного кредита (овердрафта), и цепочка замыкается.

Подобные операции требуют тщательной подготовки, продумывания всех деталей, чтобы в течение короткого промежутка времени, который отводится на оформление десятков финансовых операций, не допустить ошибок (не пропустить тот или иной платеж, правильно указать реквизиты фирм, соблюсти последовательность финансовых операций).

Рядовые исполнители, в том числе сотрудники банка, не посвящаются в существо этих операций. Они получают конкретное задание и схему, в которой указаны наименования клиентов банка, наименования финансовых операций, их последовательность. После завершения операции эти схемы уничтожаются.

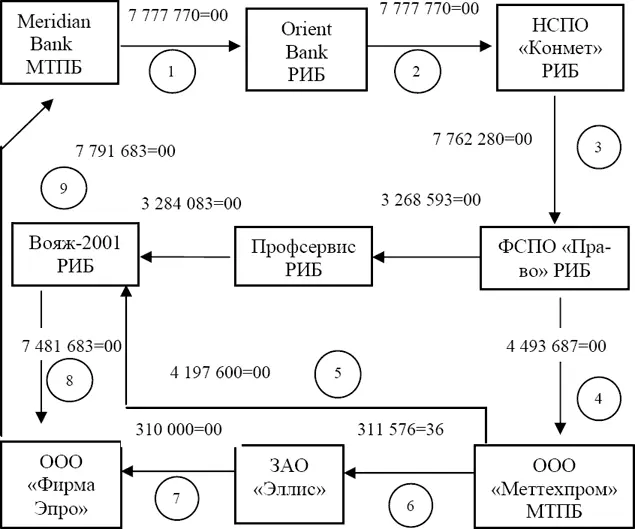

Ниже приведена одна из подобных схем, изъятая при обыске в офисе организации, где необходимые платежные документы готовились и направлялись по телекоммуникационным каналам в банки для осуществления соответствующих переводов денежных средств (см. схему 6; на английском языке воспроизведены названия зарубежных банков, имеющих корреспондентские связи с российскими банками, обозначенными аббревиатурами «РИБ» и «МТПБ»).

Схема 6

На схеме 6 видно, что начальная и конечная точка движения безналичных денежных средств совпадают.

Даже эта, не самая длинная цепочка, дает представления о разветвленности преступных связей, сложности их выявления, фиксации и использования в доказывании виновности участников преступления.

Таким образом, целью преступной группы являются не те деньги, которые совершили виртуальный оборот и вернулись к своему источнику. Движение этих денег является необходимым условием для предъявления требований о возмещении НДС. На основании фиктивной проводки, свидетельствующей о поступлении выручки на счет экспортера, банк выдает представителю этой организации выписку о движении денег по расчетному счету.

Читать дальшеИнтервал:

Закладка: