Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Издательство:Array Литагент «Юридический центр»

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление краткое содержание

Книга будет полезна сотрудникам органов дознания, следователям, прокурорам, судьям, адвокатам, а также преподавателям, аспирантам и студентам юридических вузов.

Налог на добавленную стоимость. Механизм преступления и его выявление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Центральный этап механизма преступления включает в себя действия, направленные на получение решения налогового органа о возмещении НДС. С этой целью работники организации-экспортера оформляют отдельную налоговую декларацию, которую представляют в налоговый орган вместе с копией контракта, выпиской банка, грузовой таможенной декларацией, копиями транспортных документов и заявлением о возмещении НДС.

После соответствующей проверки налоговый орган должен принять решение о налоговом зачете либо направить заключение о возврате сумм налога в территориальный орган федерального казначейства, [54] С этой целью налоговым органом оформляется заключение по форме № 21.

который перечисляет деньги на счет налогоплательщика.

На заключительном этапе поступившие на счет экспортера денежные средства перечисляются по фиктивным контрактам на счета зарегистрированных на «подставных» лиц фирм, обналичиваются и обращаются в пользу участников преступной группы. Кроме того, принимаются меры к уничтожению фиктивных документов, использованных на предыдущих этапах.

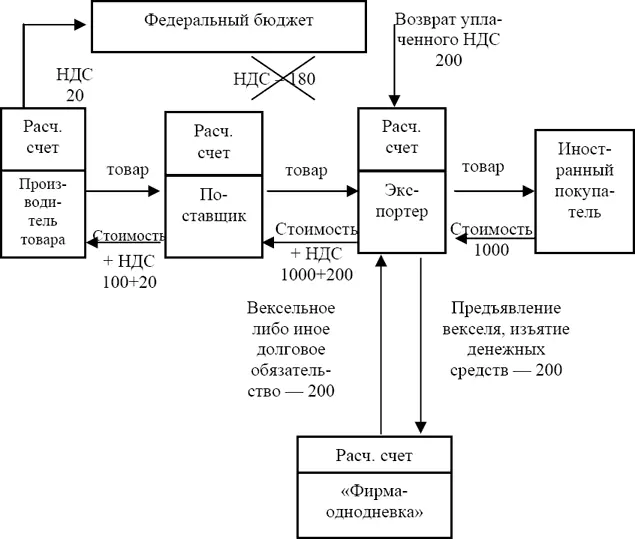

Механизм совершения преступления можно представить следующим образом (см. схему 7).

Схема 7

Представленная схема 7 является упрощенной и поэтому не содержит всех связей и участников реальных незаконных операций, направленных на незаконное возмещение НДС экспортерам. Из нее следует, что организация, выступающая в роли поставщика товаров экспортеру, не является плательщиком НДС, так как зарегистрирована на подставное лицо и предназначена, как правило, для совершения одной сделки, после чего ее расчетный счет обнуляется и в дальнейшем не используется.

В то же время после поступления денег на счет экспортера от иностранного партнера сумма, соответствующая стоимости полученного от поставщика товара, плюс налог на добавленную стоимость перечисляются на счет поставщика, затем на счета других участников цепочки и, в конечном счете, возвращаются в банк, где открыт счет экспортера. Изымается из оборота и распределяется между участниками преступной группы сумма, перечисленная из бюджета на счет экспортера в возмещение НДС, которая перечисляется на счет третьей организации, с которой заблаговременно заключается сделка, по условиям которой экспортер становится должником на сумму подлежащего возмещению НДС.

В действительности в преступной цепочке могут быть задействованы десятки организаций, выполняющих функции поставщиков – покупателей, посредников, комиссионеров и т. п. Большинство из них зарегистрированы на «подставных» лиц и не имеют реальной возможности распоряжаться денежными средствами, которые поступают на их расчетный счет. Основное их назначение – запутать следы и создать дополнительные трудности для налоговых и правоохранительных органов в установлении организаторов преступления.

В механизме преступления ведущая роль может принадлежать работникам банка, посвященным в детали операции. В этом банке открываются счета большинства задействованных в преступной схеме организаций. Доступ к их расчетным счетам имеет, как правило, одно лицо, которое в нужный момент оформляет электронный документ, давая распоряжение о перечислении денежных средств с одного счета на другой.

Коммерческий банк должен иметь разрешение Центрального банка России на производство валютных операций, а также корреспондентские отношения с иностранными банками, которым открыты счета типа «ЛОРО», «НОСТРО». Именно с использованием этих счетов при отсутствии внешнего источника можно создать видимость поступления экспортной выручки на счет налогоплательщика.

При использовании для незаконного возмещения НДС хозяйственных операций на внутреннем рынке виновные стремятся перенести обязанность уплаты основной суммы входного НДС на юридических лиц, зарегистрированных на подставных лиц («фирмы-однодневки», «фирмы-прокладки» и т. п.) либо увеличить размер налоговых вычетов.

На схеме 8 изображен механизм уклонения от уплаты «внутреннего» НДС с использованием юридических лиц, зарегистрированных на подставных лиц, не представляющих отчетность в налоговые органы и не являющихся плательщиками налогов.

Схема 8

В действительности «налогоплательщик» приобретает товар у «поставщика» за 120 р. и продает его «покупателю» за 240 р. Входной НДС составляет 20 р. Эта сумма должна включаться в налоговые вычеты. Полученный от «покупателя» НДС составляет 40 р. Размер подлежащего уплате в бюджет налога должен составить 20 р.

Однако по документам бухгалтерского учета «налогоплательщика» отражено приобретение товара у ООО–1 за 120 р. и реализация его в адрес ООО–2 также за 120 р., т. е. без прибыли. В результате размер подлежащего уплате в бюджет НДС составляет 0 р. При встречной проверке налоговый орган обнаружит, что ООО–1 и ООО–2 зарегистрированы на подставных лиц и не являются плательщиками НДС, однако «налогоплательщик» мог об этом и не знать. Принцип презумпции невиновности налогоплательщика, закрепленный в Налоговом кодексе РФ, обязывает налоговый орган доказать, что сделки с ООО–1 и ООО–2 носили фиктивный характер и преследовали цель уклонения от уплаты НДС.

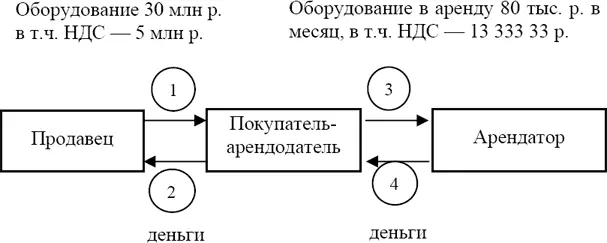

На схеме 9 изображен механизм незаконного возмещения НДС с использованием хозяйственной операции «аренда оборудования».

Схема 9

1. «Покупатель» приобретает оборудование по договору купли-продажи и ставит его себе на баланс в ноябре 2001 г.

2. «Покупатель» оплачивает «продавцу» 30 млн р., в том числе НДС за поставленный товар – 5 млн р. В декабре заполняет декларацию и предъявляет НДС в сумме 5 млн р. к возмещению из бюджета.

3. «Покупатель-арендодатель» заключает договор аренды с «арендатором» и передает ему оборудование.

4. «Арендатор» оплачивает ежемесячно арендную плату по договору аренды. «Арендодатель» начисляет налоги и вносит их в бюджет.

В результате проведения операции «покупатель» предъявляет к возмещению из бюджета 5 млн р. 20 декабря 2001 г. В течение трех месяцев налоговый орган зачисляет из этой суммы текущие платежи «покупателя» в федеральный бюджет. По истечении трех месяцев на основании заявления «покупателя» налоговый орган принимает решение о возврате оставшейся суммы и направляет решение в орган федерального казначейства, который перечисляет деньги на счет организации.

Читать дальшеИнтервал:

Закладка: