Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Издательство:Array Литагент «Юридический центр»

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление краткое содержание

Книга будет полезна сотрудникам органов дознания, следователям, прокурорам, судьям, адвокатам, а также преподавателям, аспирантам и студентам юридических вузов.

Налог на добавленную стоимость. Механизм преступления и его выявление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В действительности сделки по приобретению и передаче оборудования в аренду носят фиктивный характер. После поступления денежных средств из бюджета на счет налогоплательщика (арендодателя) они перечисляются на счета других юридических лиц, включенных в преступную цепочку, обналичиваются или используются иным образом в интересах виновных лиц. Сами организации, выполнявшие роли «продавца», «покупателя» и «арендатора», прекращают хозяйственную деятельность. При проверке налоговый орган установит, что эти организации зарегистрированы на подставных лиц.

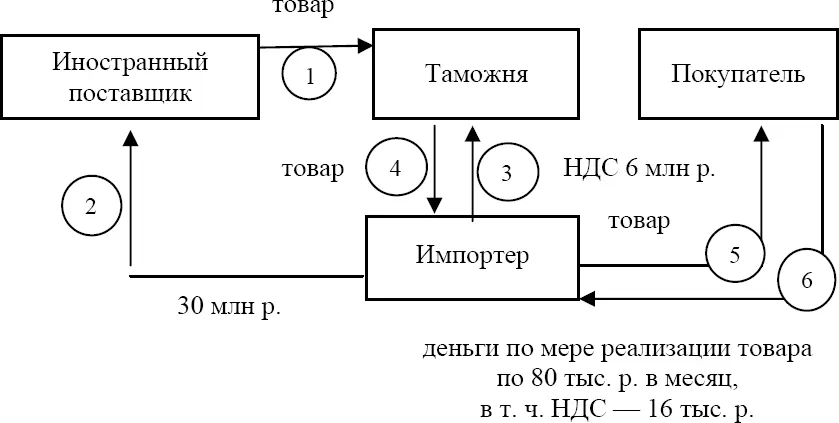

Для уклонения от уплаты НДС широко используются импортные операции (см. схему 10).

Схема 10

1. Иностранная компания поставляет товар «импортеру».

2. «Импортер» оплачивает иностранному поставщику 30 млн р.

3. «Импортер» перечисляет в федеральный бюджет через таможенный орган НДС 6 млн р.

4. «Импортер» получает товар после прохождения таможенных процедур.

5. «Импортер» реализует товар оптовому «покупателю» с рассрочкой платежа.

6. В течение последующих трех месяцев на счет «импортера» поступают платежи за товар по 80 тыс. р. ежемесячно. На эти суммы «импортер» начисляет налоги и вносит их в бюджет.

В результате проведения операции «импортер» предъявляет к возмещению НДС 6 млн р. В течение последующих трех месяцев налоговый орган производит зачет текущих платежей «импортера» в федеральный бюджет. По истечении трех месяцев на основании письменного заявления налогоплательщика налоговый орган принимает решение о возврате оставшейся суммы и направляет его в орган федерального казначейства. Последний зачисляет деньги на счет «импортера».

В действительности товар может быть реализован оптовому покупателю в течение нескольких дней после выпуска его в режим свободного обращения. Однако в документах «импортера» в качестве «покупателя» будет фигурировать фирма, зарегистрированная на подставное лицо. После поступления денежных средств из государственного бюджета на счет «импортера», они перечисляются на счета включенных в преступную цепочку юридических лиц, обналичиваются или используются иным образом в интересах участников преступной группы. «Организация-импортер» перестает существовать в качестве реального юридического лица.

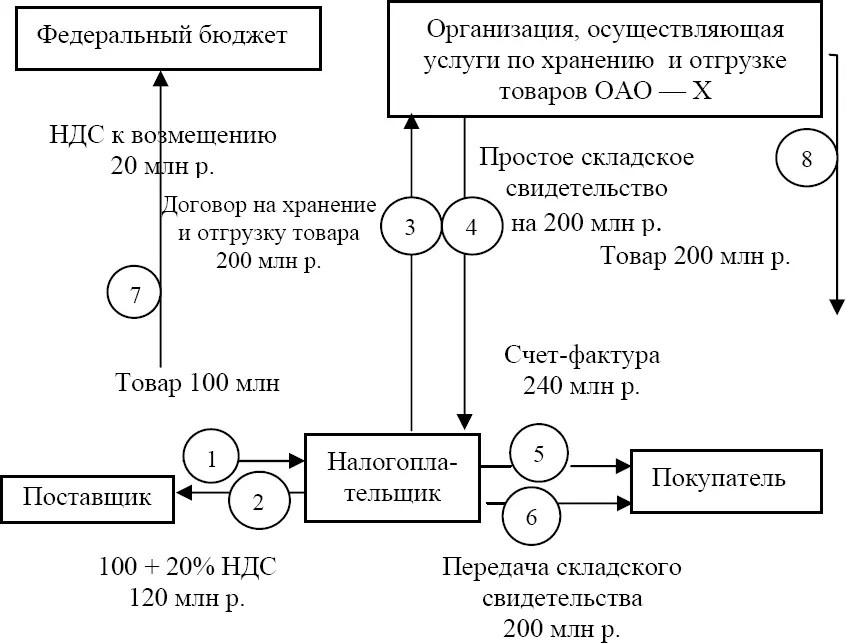

Для предъявления незаконных требований о возмещении НДС могут использоваться также хозяйственные операции, связанные с оформлением складского свидетельства (см. схему 11).

Схема 11

1–2. «Налогоплательщик» приобретает товар у «поставщика», уплачивая при этом 20 млн р. в качестве налога на добавленную стоимость (входной НДС). Указанная сумма включается в налоговые вычеты.

3–4. «Налогоплательщик» передает приобретенный товар ОАО—Х для хранения и последующей отгрузки «покупателю». Взамен получает складское свидетельство – ценную бумагу на предъявителя. Оно может свободно передаваться другим лицам и служить оформлением продажи товара, хранящегося на товарном складе.

5–6. «Налогоплательщик» оформляет счет-фактуру, в которой указывает стоимость товара и сумму НДС, а также акт передачи складского свидетельства «покупателю». В качестве покупателя обычно выступает организация, зарегистрированная на подставное лицо.

7. В налоговой декларации «налогоплательщик» отражает операцию по реализации товара и, учитывая, что выручка от реализации на его счет еще не поступила, предъявляет к возмещению сумму входного НДС – 20 млн р.

8. В действительности ОАО—Х является производителем и поставщиком товара, который реализуется за 200 млн р., но другому покупателю, расчеты с которым не отражаются в бухгалтерской и налоговой отчетности.

Получив соответствующую сумму возмещения входного НДС, «налогоплательщик» перечисляет денежные средства на счета включенных в преступную цепочку фирм, после чего они используются в интересах участников преступной группы, а «налогоплательщик» перестает существовать как реальное юридическое лицо.

Существуют и иные способы уклонения от уплаты НДС и создания условий для предъявления незаконных требований о возмещении этого налога. Кроме того, заинтересованные лица постоянно изобретают новые способы ухода от налогов и использования механизма налогообложения для хищения денежных средств и совершения иных преступлений. С этой целью используются недостатки законодательного регулирования налоговых правоотношений, организации безналичных расчетов, таможенного оформления режимов экспорта и импорта товаров, противоречия в нормативных актах различного уровня, несогласованность в действиях правоохранительных и контролирующих органов.

С физической деятельностью тесно связана психическая деятельность участников преступления.

2.4. Характеристика психической деятельности субъекта посягательства

Психическая деятельность субъекта посягательства включает: его мышление, воображение, запоминание, мотивацию принимаемых решений, целеполагание, эмоции; все те психические, физиологические процессы, явления сознания, которые управляют поведением, определяют отношение к объекту, результатам посягательства, обществу в целом. [55] Густов Г. А. К определению криминалистического понятия преступления // Труды Санкт-Петербургского юридического института Генеральной прокуратуры РФ. № 2. СПб., 2000. С. 80.

Выше уже упоминалось, что в абсолютном большинстве случаев лица, совершающие противоправные действия, связанные с использованием недостатков механизма исчисления, уплаты и возмещения НДС, руководствуются корыстным мотивом. Цель может быть двоякой: уклониться от уплаты налога, снизить его размер либо изъять денежные средства из федерального бюджета. Однако и в том и другом случаях государство в целом несет материальные потери, а виновные лица незаконно обогащаются за счет общества.

Механизм исчисления, уплаты и возмещения НДС достаточно сложен. Ему посвящена отдельная глава НК РФ, содержащая 35 статей. До вступления в силу второй части Налогового кодекса РФ правоотношения в сфере обложения налогом на добавленную стоимость регулировались Федеральным законом «О налоге на добавленную стоимость» от 6 декабря 1991 г., [56] Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР 1991. № 52. Ст. 1871.

Инструкцией Госналогслужбы «О порядке исчисления и уплаты налога на добавленную стоимость» от 11 октября 1995 г. № 39 [57] Экономика и жизнь. 1995. № 46.

и рядом других нормативных актов.

Интервал:

Закладка: