Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Издательство:Array Литагент «Юридический центр»

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление краткое содержание

Книга будет полезна сотрудникам органов дознания, следователям, прокурорам, судьям, адвокатам, а также преподавателям, аспирантам и студентам юридических вузов.

Налог на добавленную стоимость. Механизм преступления и его выявление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

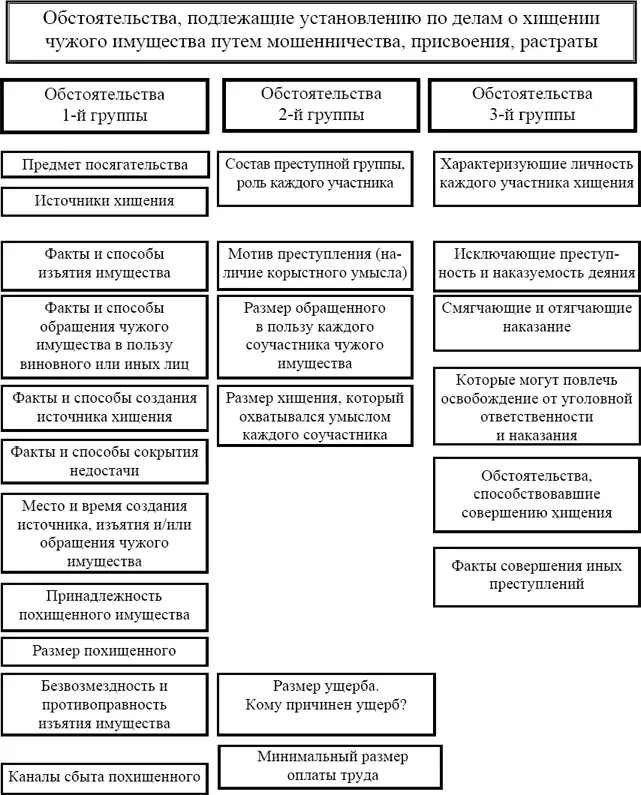

Путем конкретизации указанных обстоятельств на основе признаков конкретного состава преступления, положений соответствующих статей Общей части уголовного закона, а в отдельных случаях – норм гражданского, административного, налогового, таможенного и иных отраслей права определяется видовой предмет доказывания, отличающийся от подобных ему предметов. [71] Чурилов С. Н. Предмет расследования преступления: проблемы, пути решения. Учеб. – практич. пос. М., 2002. С. 15.

Например, для хищений путем присвоения, растраты, мошенничества видовой предмет доказывания может быть сформулирован следующим образом.

1. Предмет посягательства: деньги (наличные, безналичные), ценные бумаги, иное имущество.

2. Материальная база (источники) хищения: подотчетные ценности, резервные ценности, сторонние ценности, неучтенная продукция.

3. Принадлежность похищенного имущества.

4. Факты создания источников хищения.

5. Способы и период создания источников хищения.

6. Размер созданного источника или сокрытой недостачи.

7. Круг лиц, причастных к созданию источника хищения.

8. Наличие умысла на хищение, содержание корыстной заинтересованности.

9. Факты и способы изъятия имущества; противоправность и безвозмездность изъятия; факты использования конкретных хозяйственных, финансовых операций для изъятия имущества.

10. Факты и способы обращения имущества в пользу виновного или иных лиц; противоправность и безвозмездность обращения чужого имущества в пользу виновного или иных лиц.

11. Размер изъятого, размер обращенного в пользу виновного или иных лиц имущества.

12. Стоимость похищенного, его физические характеристики, ценность.

13. Размер причиненного ущерба.

14. Минимальный размер оплаты труда на момент совершения преступления.

15. Место совершения преступления: место создания источника, изъятия, обращения имущества, сокрытия недостачи.

16. Время совершения преступления: время создания источника, изъятия, обращения имущества, сокрытия недостачи.

17. Каналы сбыта похищенного, способы транспортировки и хранения.

18. Субъекты хищения: состав преступной группы, роль каждого соучастника в подготовке, совершении и сокрытии хищения.

19. Обстоятельства, исключающие преступность и наказуемость деяния.

20. Обстоятельства, влияющие на характер и степень виновности (наличие инвалидности, государственных наград, почетных, воинских и иных званий, прежних судимостей), смягчающие и отягчающие наказание.

21. Обстоятельства, способствовавшие совершению хищения.

22. Иные преступления. [72] Сологуб Н. М., Евдокимов С. Г., Данилова Н. А. Хищения в сфере экономической деятельности: механизм преступления и его выявление. Метод. пос. М., 2002. С. 59–70.

Перечисленные обстоятельства условно можно разбить на три группы по степени их важности с точки зрения криминалистики (см. схему 13).

Схема 13

Применительно к уклонению от уплаты налогов с организаций, по мнению Н. М. Сологуба, установлению подлежат следующие обстоятельства.

1. Место совершения преступления (наименование и адрес организации, дата и место регистрации, постановки на налоговый учет, ИНН).

2. Какие объекты налогообложения были скрыты налогоплательщиком?

3. Какими способами совершено уклонение от уплаты налогов?

4. Время совершения действий по уклонению от уплаты налогов?

5. В каком размере были сокрыты объекты налогообложения в каждом налоговом периоде (к каждому сроку платежа)?

6. Какую ставку налога необходимо было применить по каждому скрытому объекту налогообложения и каждому сроку платежа; правильно ли налоговый инспектор применил ставку налога, обоснованно ли ее применение к данной хозяйственной операции ссылкой на соответствующие нормативные документы?

7. В какой сумме не был уплачен налог по каждому сроку платежа со скрытых объектов налогообложения?

8. Какой минимальный размер оплаты труда и каким законом был установлен относительно каждого срока платежа?

9. Каково соотношение суммы налога, причитающегося со скрытых объектов налогообложения, с минимальным размером оплаты труда?

10. Субъекты преступления.

11. Умысел на уклонение от уплаты налогов.

12. Обстоятельства, смягчающие и отягчающие ответственность субъектов преступления.

13. Обстоятельства, способствовавшие уклонению от уплаты налогов.

14. Другие преступления, сопутствовавшие искажению в бухгалтерских документах данных о доходах и расходах либо уклонению от уплаты налогов иным способом. [73] Подробнее см.: Сологуб Н. М. Налоговые преступления: методика и тактика расследования. М., 1998. С. 46–51.

Имеются определенные особенности видового предмета доказывания по таким, зачастую сопутствующим противоправным операциям с НДС, преступлениям, как незаконная банковская деятельность, лжепредпринимательство, легализация (отмывание) денежных средств или иного имущества, приобретенных преступным путем, коммерческий подкуп, злоупотребление должностными полномочиями, служебный подлог и др.

Применительно к рассматриваемой группе преступлений, связанных с НДС, предмет доказывания может быть сформулирован на основании приведенных выше перечней обстоятельств, подлежащих установлению, в зависимости от квалификации содеянного с учетом их уголовно-правовой и криминалистической характеристик.

1. Дата и номер регистрации юридического лица (налогоплательщика), наименование регистрационного органа, место нахождения юридического лица, дата постановки на учет в налоговом органе, идентификационный номер налогоплательщика; наименование и место нахождения банков и иных кредитных организаций, в которых открыты расчетный и иные счета юридического лица.

2. Фамилии, наименование учредителей; фамилии, даты назначения на должность руководителя и главного бухгалтера юридического лица; фамилия реального руководителя, если фактическое управление организацией осуществлялось им от имени формального руководителя.

3. Виды деятельности, предусмотренные уставом организации; номера и даты получения лицензий на право осуществления лицензируемых видов деятельности, наименование лицензирующего органа.

4. Нормативные акты, которыми регулируются соответствующие виды деятельности, порядок ведения бухгалтерского учета и составления бухгалтерской и налоговой отчетности, представления ее в налоговые органы; порядок исчисления, уплаты и возмещения налогов.

5. Время и место оформления налоговых деклараций и иных документов, содержащих недостоверные сведения о хозяйственных и финансовых операциях юридического лица, результатах экономической деятельности за определенный календарный период; фамилии лиц, составивших и подписавших соответствующие документы; наименование, дата и номер каждого документа.

Читать дальшеИнтервал:

Закладка: