Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Издательство:Array Литагент «Юридический центр»

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление краткое содержание

Книга будет полезна сотрудникам органов дознания, следователям, прокурорам, судьям, адвокатам, а также преподавателям, аспирантам и студентам юридических вузов.

Налог на добавленную стоимость. Механизм преступления и его выявление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3.9. Преступления, сопутствующие незаконному возмещению НДС

«Сопутствующим» при квалификации незаконного возмещения сумм входного НДС по экспортным операциям является состав контрабанды. Если по документам экспортируется один товар, а на самом деле через таможенную границу перемещается другой и при этом стоимость перемещаемой продукции превышает размер, установленный в ст. 188 УК РФ, то имеет место совокупность преступлений и, соответственно, требуется дополнительная квалификация содеянного как контрабанды.

Необходимо заметить, что распоряжение незаконно полученными средствами в виде их направления на осуществление легальной деятельности может содержать состав легализации (отмывания) денежных средств или иного имущества, приобретенных преступным путем другими лицами (ст. 174 УК РФ) или приобретенных самим лицом (ст. 174 1УК РФ).

Состав легализации могут образовать финансовые операции и другие сделки с денежными средствами или иным имуществом. К последним, в частности, следует относить: зачисление на счет юридического или физического лица денежных средств, покупку или продажу иностранной валюты, внесение в уставный (складочный) капитал организации денежных средств в наличной форме, переводы денежных средств, операции с ценными бумагами, зачисление или перевод на счет денежных средств, предоставление или получение кредита (займа), операции по банковским счетам (вкладам), иные сделки с движимым имуществом и т. п.

Вместе с тем обналичивание преступно добытых средств само по себе, без совершения финансовых операций, по-видимому, не содержит самостоятельного состава преступления, если не является этапом в подготовке к совершению тяжкого или особой тяжести преступления. Здесь речь идет об операции обратной легализации. Обналичивание, как правило, предполагает увод легального капитала в тень.

При квалификации незаконного возмещения НДС следует иметь в виду, что распоряжение незаконно полученными деньгами может содержать составы преступлений, предусмотренных в ст. 174, 174 1УК РФ, только в том случае, когда само возмещение образует состав хищения. Если же собственно попытка незаконного возмещения НДС образует состав налогового преступления, вменение легализации денежных средств или иного имущества исключается. Об этом непосредственно сказано в диспозициях соответствующих статей. Если средства приобретены в результате совершения преступлений, предусмотренных ст. 193, 194, 198 или ст. 199 УК РФ, то состав легализации отсутствует. Следовательно, вменение ст. 174, 174 1УК РФ при квалификации незаконного возмещения НДС возможно только в том случае, когда налогоплательщик пытается завладеть бюджетными деньгами. Если же речь идет о налоговом зачете, то состава легализации не будет. [70] Законом «О внесении изменений и дополнений в законодательные акты Российской Федерации в связи с принятием Федерального закона “О противодействии легализации (отмыванию) доходов, полученных преступным путем”» от 14 июля 2001 г. декриминализирована легализация средств, добытых не преступным, но незаконным путем (см.: Российская газета. 2001. 9 авг.). И, кроме того, этим же Законом по-иному дифференцирована ответственность за данные преступления, что необходимо учитывать при определении пределов действия уголовного закона во времени и применении его обратной силы.

Глава 4

Обстоятельства, подлежащие исследованию при расследовании незаконного возмещения НДС

4.1. Что понимается под обстоятельствами, подлежащими исследованию

Особенная часть уголовного права включает в себя нормы, в которых содержатся признаки конкретных преступлений по их видам, а также устанавливаются наказания за их совершение. При совершении противоправного деяния целью расследования является установление всех признаков состава преступления. Уголовно-процессуальный закон и теория доказательств определяют общие, исходные положения о предмете доказывания при проведении предварительного расследования и судебного разбирательства дела. Однако следователь в процессе своей деятельности, направленной на раскрытие и расследование противоправного деяния, устанавливает не только обстоятельства, характеризующие механизм совершения преступления, но и иные обстоятельства, которые не входят в предмет доказывания, сформулированный в УПК РФ. В поле зрения следователя попадают также обстоятельства, предшествовавшие преступному деянию, сопутствовавшие ему и последовавшие после окончания преступления. Без тщательного исследования таких обстоятельств порой невозможно раскрыть преступление и установить истину.

У каждого вида, рода преступлений имеются свои особенности, исследование которых позволяет разработать его криминалистическую характеристику. На основе криминалистической характеристики разрабатываются программы расследования, в которых содержится широкий перечень обстоятельств, подлежащих исследованию применительно к данному виду, роду преступной деятельности. При этом должны быть учтены обстоятельства, не только вытекающие из уголовно-правовой формулы этого преступления, но и характеризующие особенности его совершения.

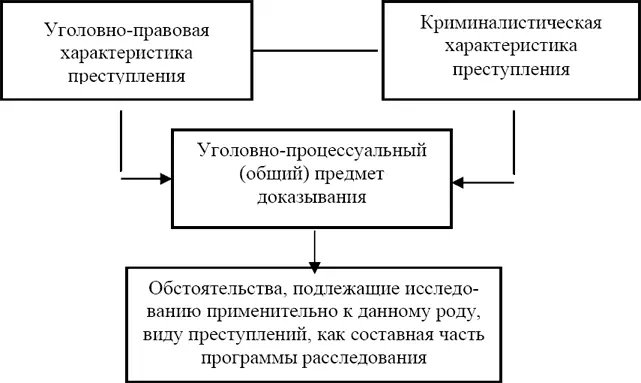

Формирование необходимой совокупности таких обстоятельств и определение их специфического содержания осуществляются по схеме 12.

Схема 12

Уголовно-правовая характеристика содержит перечень уголовно-правовых признаков конкретного преступления, дает представление об объекте и субъекте посягательства, объективной и субъективной сторонах преступления и его квалифицирующих признаках.

Цель криминалистической характеристики – раскрыть перед следователем механизм конкретного вида или группы преступлений, описать типичные способы преступного посягательства, обогатить его знания накопленной практикой, проанализированной и систематизированной информацией об элементах преступления, связях между ними, закономерностях подготовки, совершения, сокрытия преступления, образования и сохранения его следов.

Перечень обстоятельств, подлежащих доказыванию, должен служить стержнем программы расследования, разрабатываемой на основе криминалистической характеристики. Однако в этой программе должны содержаться не только обстоятельства, входящие в уголовно-процессуальный, т. е. общий, предмет доказывания, но и иные обстоятельства, которые сопутствовали преступлению, как явлению реальной жизни.

4.2. Предмет доказывания

К общему предмету доказывания относятся обстоятельства, указанные в ст. 73 УПК РФ, а именно: 1) событие преступления (время, место, способ и другие обстоятельства совершения преступления); 2) виновность лица в совершении преступления, форма его вины и мотивы; 3) обстоятельства, характеризующие личность обвиняемого; 4) характер и размер вреда, причиненного преступлением; 5) обстоятельства, исключающие преступность и наказуемость деяния; 6) обстоятельства, смягчающие и отягчающие наказание; 7) обстоятельства, которые могут повлечь за собой освобождение от уголовной ответственности и наказания; 8) обстоятельства, способствовавшие совершению преступления.

Читать дальшеИнтервал:

Закладка: