Елена Терехова - Правовые основы бухгалтерского учета и аудита в РФ

- Название:Правовые основы бухгалтерского учета и аудита в РФ

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2013

- Город:Москва

- ISBN:978-5-406-03169-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Терехова - Правовые основы бухгалтерского учета и аудита в РФ краткое содержание

Для студентов, аспирантов и преподавателей юридических и экономических вузов.

Правовые основы бухгалтерского учета и аудита в РФ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По внешнему виду любой синтетический счет представляет собой таблицу, состоящую из двух частей. В начале таблицы приводится название счета – наименование объекта учета. Например, счет «Касса», счет «Уставной капитал», счет «Основное производство» и т. д. Левая часть счета называется дебетом (Д), правая часть – кредитом (К) (табл. 2.2). Существуют понятия начального сальдо(Сн) и конечного сальдо(Ск). Конечное сальдо на конец отчетного периода по конкретному счету переходит как начальное сальдо по этому же счету на начало следующего отчетного периода.

Таблица 2.2. Внешний вид синтетического счета

Дебет и кредит – условные технические термины для названия сторон счета. Для обозначения остатков на счетах бухгалтерского учета пользуются термином «сальдо» – остаток счета (С).

Сумма всех операций за данный отчетный период (день, неделю, месяц, квартал и т. д.) по дебету любого счета называется оборотами по дебету(Од) этого счета, а сумма всех операций по кредиту любого счета за отчетный – оборотами по кредиту(Ок).

Перечень счетов, используемых для учета финансово-хозяйственной деятельности всеми организациями, являющимися юридическими лицами (кроме банковских, страховых и бюджетных), как мы видели, приведен в Плане счетов.

В бухгалтерском учете принято группировать счета по различным основаниям.

Счета бывают активные, пассивныеи активно-пассивные.

Нужно помнить, что активные счета предназначены для отражения на них хозяйственных средств, производственных процессов (например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство»). Условно говоря, активными (за некоторым исключением) являются счета, расположенные в разделах: I «Внеоборотные активы», II «Производственные запасы», III «Затраты на производство», IV «Готовая продукция и товары» и V «Денежные средства» Плана счетов бухгалтерского учета.

На пассивных счетах отражаются источники хозяйственных средств (например, «Уставной капитал», «Резервы предстоящих расходов» и «Расчеты по краткосрочным кредитам и займам»). В Плане счетов эти счета сгруппированы в основном в разделе VII «Капитал».

На активно-пассивных счетах отражаются результаты хозяйственной деятельности и операции, обслуживающие расчеты организации предприятия («Прибыли и убытки», «Расчеты с поставщиками и подрядчиками», «Расчеты с покупателями и заказчиками» и т. д.). Указанные счета расположены в разделе VI «Расчеты» Плана счетов бухгалтерского учета.

Следует запомнить правила отражения хозяйственных операций на счетах. На активныхсчетах увеличение средств, затрат и т. д. записывается в дебет счета, обслуживающего соответствующий элемент хозяйственной деятельности, а уменьшение – в кредит. Остатки (сальдо начальное и конечное) в активных счетах отражаются по дебету счета.

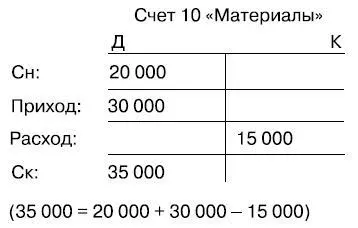

Например, рассмотрим ситуацию, когда на складе организации на начало периода остатки материалов в денежном выражении составляли 20 000 руб. За отчетный период их приход от поставщика составил 30 000 руб., а отпуск в производство материалов – 15 000 руб. Соответственно счет 10 «Материалы» выглядит так.

На пассивныхсчетах увеличение источника отражается по кредиту соответствующего счета, а уменьшение – по дебету.

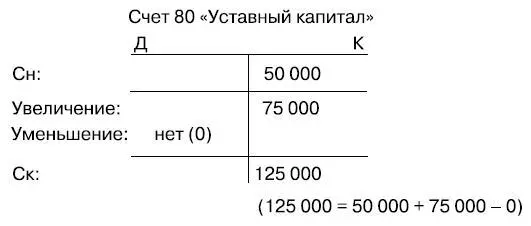

Например, в организации уставной капитал на начало периода составлял 50 000 руб. Принято решение об увеличении уставного капитала на 75 000 руб.

Следует знать формулы конечного сальдо для активных и пассивных счетов (табл. 2.3).

Таблица 2.3. Формулы конечного сальдо для активных и пассивных счетов

Активные счета имеют только дебетовое или нулевое сальдо, пассивные – только кредитовое или нулевое. Счет с нулевым результатом называется закрытым.

На активно-пассивных счетахпо кредиту отражается любая задолженность организации партнерам, бюджету, поставщикам, работникам и т. п. (кредиторская задолженность),а по дебету этого же счета такая задолженность погашается. Если в результате хозяйственной операции у организации появляется должник (дебиторская задолженность), то сумма этого долга должна отражаться по дебету соответствующего счета, а погашаться – по кредиту этого же счета.

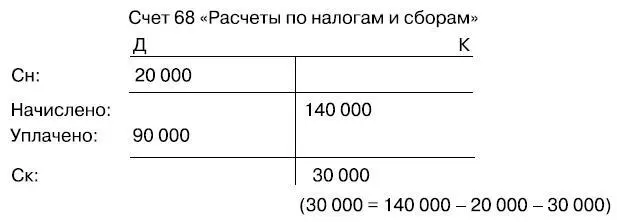

Например, на начало периода в организации была переплата по налогу на прибыль в сумме 20 000 руб. (дебиторская задолженность). В течение периода был начислен налог в сумме 140 000 руб. (кредиторская задолженность), а уплачено в бюджет – 90 000 руб.

Для активно-пассивных счетов существует понятие развернутого сальдо(в отличие от приведенного выше). Чтобы уяснить, что это такое, следует знать, что по каждому дебитору и кредитору ведется отдельный учет в разрезе синтетического счета. Например, если по налогу на имущество организаций мы остались должны 20 000 руб., а по налогу на добавленную стоимость (НДС) нам должны 70 000 руб., то по счету 68 в дебете счета будет фигурировать остаток в сумме 70 млн руб., а в кредите – 20 млн руб.

Это значит, что взаимозачет дебиторской и кредиторской задолженностей по разным видам расчетов и платежей не допускается.

Можно привести и другие критерии классификации бухгалтерских счетов, например по следующим признакам.

♦ По отношению к балансу счета подразделяются на балансовые и забалансовые. Все рассмотренные выше счета являются балансовыми. Забалансовыми являются те, на которых осуществляется учет имущества, находящегося в организации временно (например, на хранении) и на которое у организации отсутствует право собственности.

♦ По полноте содержания записей счета подразделяются на синтетические и аналитические. Рассмотренные выше являются синтетическими и представляют собой высшую ступень обобщения информации по отдельному объекту. В разрезе синтетических счетов могут открываться субсчета, или счета второго порядка. Так, синтетический счет 68 «Расчеты по налогам и сборам» будет включать субсчета, отражающие информацию по различным налоговым платежам, 1 «Расчеты по налогу на прибыль», 2 «Расчеты по налогу на добавленную стоимость», 3 «Расчеты по налогу на имущество организаций», 4 «Расчеты по налогу на доходы физических лиц» и т. д. Аналитические счета призваны детализировать информацию в разрезе синтетических счетов или субсчетов (в зависимости от необходимости). Например, в разрезе счета 68 субсчет 4 «Расчеты по налогу на доходы физических лиц» аналитический учет ведется по соответствующему налогу, исчисленному для каждого сотрудника организации (Иванов, Петров, Сидоров и т. д.).

Читать дальшеИнтервал:

Закладка: