Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

- Название:Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

- Автор:

- Жанр:

- Издательство:Литагент Юстицинформ

- Год:2015

- Город:Москва

- ISBN:978-5-7205-1273-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации краткое содержание

В главах 1 и 2 книги подробно рассмотрены процедуры соответственно досудебных (внесудебных) и судебных споров, в т. ч. в вышестоящих налоговых органах, арбитражных судах и судах общей юрисдикции. В главе 3 книги обозначены и рассмотрены способы защиты от принудительного взыскания налогов, сборов, пеней и штрафов. Глава 4 книги включает в себя обзор законодательных нововведений, материалы судебной практики и разъяснений по спорам о привлечении к ответственности за налоговые правонарушения.

Книга предназначена прежде всего для правоприменителей – руководителей и работников организаций, являющихся субъектами национальной платежной системы. Книга будет полезна тем, кто интересуется вопросами правового регулирования национальной платежной системы в России.

Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В пункте 29 Постановления Пленума ВАС России 2001 г. № 5 разъяснялось, что арбитражный суд обязан принять и оценить документы и иные доказательства, представленные лицом, в отношении которого составлен акт, независимо от того, представлялись ли эти документы налоговому органу в сроки, определенные пунктом 6 ст. 100 и пунктом 5 ст. 101.4 НК РФ. В пункте 78 Постановления Пленума ВАС России 2013 г. № 57, изданного на замену данного Постановления, говорится, в сущности, о том же. Так, наряду с прочим в указанном пункте арбитражным судам предписано исходить из того, что по общему правилу сбор и раскрытие доказательств осуществляется как налоговым органом, так и налогоплательщиком на стадии осуществления мероприятий налогового контроля и в ходе досудебного разрешения налогового спора (подробнее см. следующую главу настоящей книги). Однако не исключено формирование иной судебной практики, поскольку в Постановлении Пленума ВАС России 2013 г. № 57 разъяснения даны без учета изменений, внесенных Законом 2013 г. № 153-ФЗ в НК РФ.

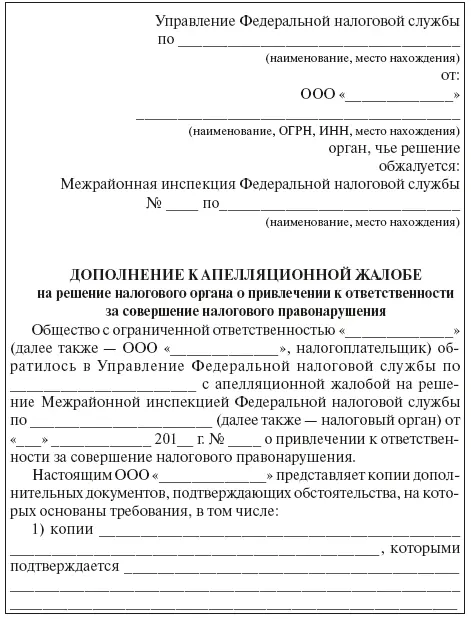

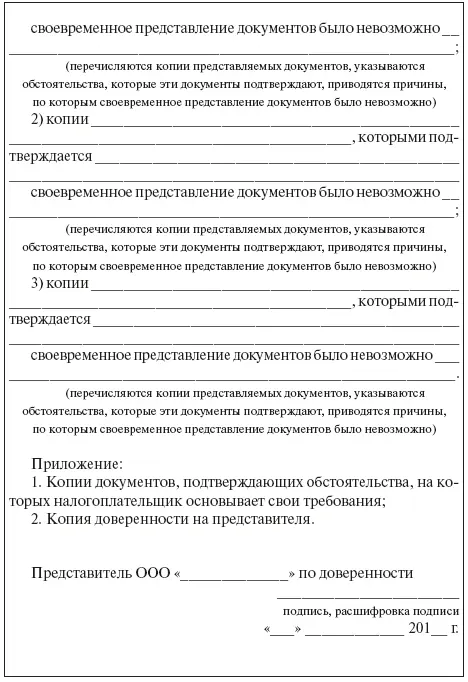

Тем не менее, не исключена ситуация, когда документы, подтверждающие обстоятельства, изложенные в жалобе или апелляционной жалобе, будут получены налогоплательщиком после ее подачи, но до вынесения решения по ней. В этой ситуации представляется целесообразным подать дополнение к жалобе или апелляционной жалобе с приложением копий этих документов. Такая процедура НК РФ не предусмотрена, но, судя по всему, это не может означать лишение возможности представления налогоплательщиком таких документов. В отличие от порядка подачи жалобы и апелляционной жалобы представляется целесообразным подавать дополнение к жалобе или апелляционной жалобе с приложением копий документов непосредственно в вышестоящий налоговый орган, ее рассматривающий.

Примерная форма дополнения к апелляционной жалобе в вышестоящий налоговый орган.

Сроки подачи жалобы и апелляционной жалобы в вышестоящий налоговый орган

Сроки подачи жалобы в вышестоящий налоговый орган определены положениями п. 2 и 3 ст. 139 части первой НК РФ, а сроки подачи апелляционной жалобы – положениями п. 2 и 3 ст. 139.1 данного Кодекса.

В соответствии с абз. 1 п. 2 ст. 139 НК РФ жалоба в вышестоящий налоговый орган может быть подана, если иное не установлено данным Кодексом, в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав. Абзацами 2 и 3 данного пункта предусмотрено следующее:

• жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня вынесения обжалуемого решения. Такой же срок установлен в п. 3 этой же статьи для обжалования вступившего в силу решения налогового органа, вынесенного по результатам рассмотрения материалов налоговой проверки консолидированной группы налогоплательщиков и не обжалованного в апелляционном порядке (о порядке такого обжалования говорилось выше);

• жалоба в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, т. е. в ФНС России может быть подана в течение трех месяцев со дня принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

Согласно абзацу 4 п. 2 ст. 139 НК РФ в случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

В отношении апелляционной жалобы в п. 2 ст. 139.1 НК РФ установлено, что такая жалоба на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения в вышестоящий налоговый орган может быть подана до дня вступления в силу обжалуемого решения. Такой же срок установлен в п. 3 этой же статьи для подачи апелляционной жалобы на решение налогового органа, вынесенное по результатам рассмотрения материалов налоговой проверки консолидированной группы налогоплательщиков (о порядке такого обжалования говорилось выше).

Статья 139 НК РФ с 3 августа 2013 г. изложена полностью в новой редакции Законом 2013 г. № 153-ФЗ, которым также введена статья 139.1 данного Кодекса. В прежней редакции п. 2 ст. 139 НК РФ (т. е. в ред. Закона 2006 г. № 137-ФЗ) в отношении сроков подачи жалобы и апелляционной жалобы предусматривалось следующее:

• жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается, если иное не предусмотрено данным Кодексом, в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав;

• в случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налогового органа или вышестоящим налоговым органом;

• апелляционная жалоба на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается до момента вступления в силу обжалуемого решения;

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

СЗ РФ, 1994, № 32, ст. 3301.

2

СЗ РФ, 1996, № 5, ст. 410.

3

СЗ РФ, 1998, № 31, ст. 3824.

4

СЗ РФ, 2000, № 32, ст. 3340.

5

СЗ РФ, 2002, № 1 (ч. S), ст. 1.

6

там же

7

СЗ РФ, 2002, № 46, ст. 4532.

8

СЗ РФ, 2006, № 31 (ч. S), ст. 3436.

9

СЗ РФ, 2008, № 48, ст. 5519.

10

СЗ РФ, 2010, № 31, ст. 4198.

11

www.pravo.gov.ru, 2011,17 ноября

12

www.pravo.gov.ru, 2013, 3 июля.

13

Интервал:

Закладка: