Лариса Климович - Научные основы современной судебной экономической экспертизы. Монография

- Название:Научные основы современной судебной экономической экспертизы. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2013

- ISBN:9785392137572

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лариса Климович - Научные основы современной судебной экономической экспертизы. Монография краткое содержание

Научные основы современной судебной экономической экспертизы. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Специалист. Его права, ответственность и функции в уголовном процессе обозначены в ст. 58 УПК РФ. Функции специалиста по сравнению с УПК РСФСР, где специалист участвовал только в определенных следственных и судебных действиях, в УПК РФ значительно расширены. Можно выделить следующие основные функции специалиста:

– участие в процессуальных действиях для содействия в обнаружении, закреплении и изъятии предметов и документов, применении технических средств в исследовании материалов уголовного дела;

– содействие в постановке вопросов эксперту;

– разъяснение сторонам и суду вопросов, входящих в его профессиональную компетенцию.

В п. 3.1. ст. 74 УПК РФ к числу доказательств отнесены заключение и показания специалиста. Исходя из содержательной характеристики заключения специалиста, данной в ст. 80 УПК РФ, и перечисленных выше функций можно полагать, что составление заключения специалиста проводится с целью разъяснения сторонам и суду вопросов, входящих в его профессиональную компетенцию, на что указывает и А.В. Кудрявцева [116].

По мнению Ю.К. Орлова, вторая вышеуказанная функция, а именно консультативная деятельность, «находится за рамками уголовного процесса и ни в каком законодательном регулировании не нуждается» [117]. Осознавая правильность изложенной Ю.К. Орловым аргументации, но в то же время учитывая огромное значение для судебного следствия консультативной деятельности, направленной на содействие в постановке вопросов на экспертизу, считаем необходимым ее рассмотрение в числе форм специальных экономических знаний, используемых при расследовании преступлений.

Расширение функций специалиста делает актуальным вопрос о его компетенции. УПК РФ определяет специалиста как «лицо, обладающее специальными знаниями», однако о его компетенции можно рассуждать, только проанализировав функции специалиста. Если, как указано в ст. 58 УПК РФ, для разъяснения сторонам и суду вопросов достаточно его профессиональной компетенции, то для содействия в постановке вопросов эксперту, видимо, он должен обладать знаниями в области судебной экспертизы, которые относятся к компетенции эксперта, а не специалиста. Поэтому более эффективным (результативным) будет содействие в постановке вопросов на экспертизу не любым специалистом, а лицом, обладающим специальными экспертными знаниями, что фактически реализуется на практике в форме получения предварительной консультации по постановке вопросов на экспертизу у специалистов соответствующих судебно-экспертных учреждений.

Отметим, что в качестве специалиста, так же как и эксперта, может выступать любое лицо, обладающее специальными знаниями, как работающее, так и не работающее в судебно-экспертном учреждении. К специалистам – субъектам специальных экономических знаний могут быть отнесены лица, имеющие высшее или среднее специальное образование по специальностям экономического профиля, а также владеющие судебно-экономическими знаниями. Круг этих лиц достаточно широк: это сотрудники экспертных подразделений МЮ РФ, МВД РФ; работники бухгалтерских и экономических служб контролирующих органов Министерства финансов РФ; экономисты, инженеры-экономисты, работники бухгалтерских и финансовых служб организаций различных организационно-правовых форм; представители аудиторских фирм, а также частные аудиторы; сотрудники научно-исследовательских институтов, преподаватели высших учебных заведений; другие лица, имеющие профессиональный опыт, относящийся к отрасли экономических и судебно-экономических знаний и сфере их практического приложения.

1.3. Формы применения специальныхэкономических знаний в уголовномсудопроизводстве

Привлечение лиц, обладающих специальными знаниями, к раскрытию и расследованию преступлений определяется требованиями уголовно-процессуального закона (ст. 57, 58 УПК РФ). Отметим, что наряду с процессуальными формами участия лиц, сведущих в определенной отрасли знания, существуют и непроцессуальные формы использования специальных знаний. Их рассматривают Л.В. Виницкий [118], Е.П. Гришина и С.А. Саушкин [119], В.М. Катревич [120], А.В. Кудрявцева [121], Е.В. Селина [122], И.Н. Сорокотягин [123], В.В. Степанов [124], С.В. Тетюев [125], Л.Г. Шапиро [126], В.М. Юрин [127]и др. Понятие непроцессуальной формы специальных познаний Е.В. Селина трактует следующим образом: «Это легитимная по сути, не противоречащая закону, но по решению законодателя не столь значимая, чтобы быть закрепленной в Уголовно-процессуальном кодексе, система правил применения в предварительном расследовании и судебном разбирательстве уголовных дел специальных познаний сведущих лиц определенным образом» [128]. Так как целью исследования является раскрытие сущности наиболее значимых для расследования преступлений экономической направленности форм использования специальных экономических знаний, рассмотрим в основном только те, которые определены УПК РФ.

1. Судебная экспертиза.В соответствии со ст. 9 Федерального закона «О государственной судебно-экспертной деятельности» «судебная экспертиза – процессуальное действие, состоящее из проведения исследований и дачи заключения экспертом по вопросам, разрешение которых требует специальных знаний в области науки, техники, искусства или ремесла и которые поставлены перед экспертом судом, судьей, органом дознания, лицом, производящим дознание, следователем, в целях установления обстоятельств, подлежащих доказыванию по конкретному делу» [129].

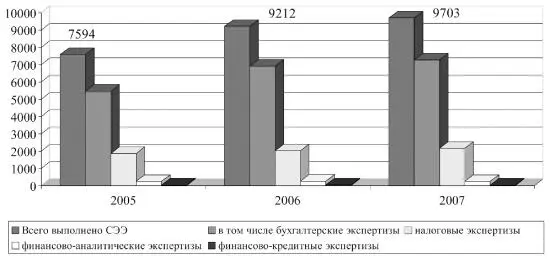

Проведение судебных экономических экспертиз в процессе расследования преступлений имеет важное значение. То, что такие экспертизы востребованы современной следственной практикой, подтвердили статистические данные о динамике производства судебных экономических экспертиз в 2005–2007 гг. (см. рис. 2), статистические данные о тех видах преступлений, при расследовании которых возникает потребность в производстве судебных экономических экспертиз, и структуре производства судебных экономических экспертиз (по родам) по отдельным видам преступлений в 2007 г. в ЭКП ОВД РФ (рис. 3, 4).

Судебные экономические экспертизы в большинстве случаев назначаются при расследовании преступлений против собственности, преступлений в сфере экономической деятельности, преступлений против государственной власти, интересов государственной службы и службы в органах местного самоуправления и др. Наиболее распространено их назначение при расследовании преступлений, предусмотренных главой 22 УК РФ «Преступления в сфере экономической деятельности».

Интервал:

Закладка: