М. Саблин - Как погасить кредит? На примере ипотеки

- Название:Как погасить кредит? На примере ипотеки

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448354922

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Саблин - Как погасить кредит? На примере ипотеки краткое содержание

Как погасить кредит? На примере ипотеки - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Поэтому иногда лучше купить не совсем то, что хотелось бы, но с перспективой покупки в дальнейшем другого жилья. К примеру, может быть куплена комфортная квартира в пригороде, а не в городе, может быть куплена доступная, хотя и небольшая квартира, но в городе. Это будет правильнее, чем ждать пока вырастет доход или накопиться значительный первоначальный взнос.

В дальнейшем приобретенная квартира будет использоваться как актив для улучшения жилищных условий, ведь разница в цене между сегментами квартир не столь велика, допустим в Москве лишние десять квадратных метров (одна комната) обойдется в 1—1,5 млн. рублей в среднем при общей цене квартиры в 6—8 млн.

Поэтому, если по данным ипотечного калькулятора лимит кредитования заемщика устраивает, то целесообразно начать анализировать ипотечные программы, требования банков к заемщику, к предмету ипотеки, чтобы перейти к стадии отправки заявки на получение кредита.

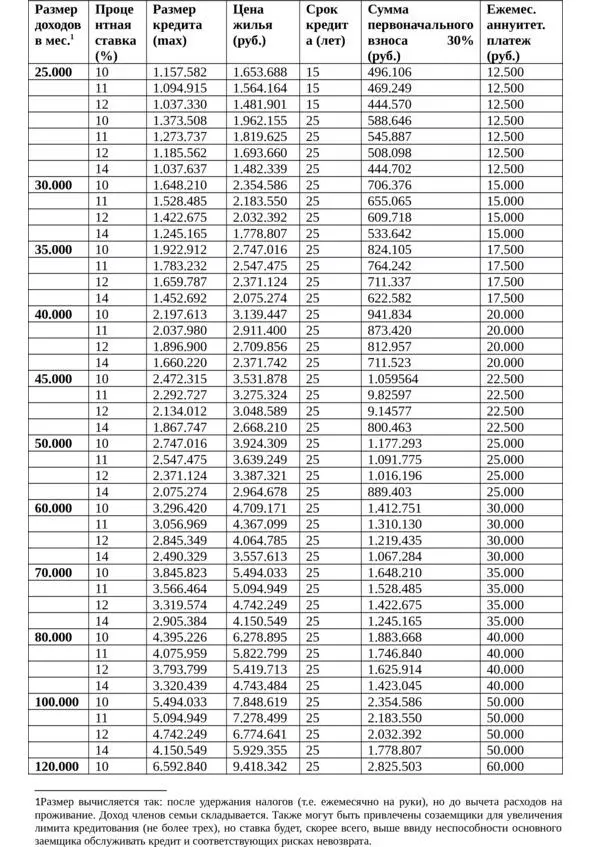

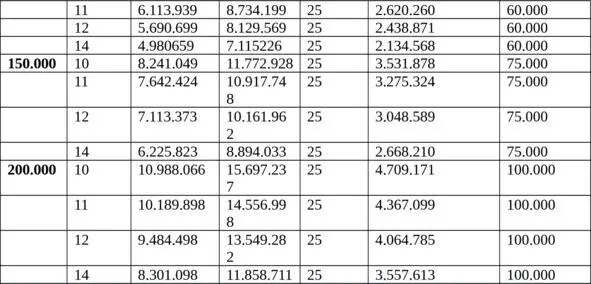

Для случая если под рукой нет интернета, чтобы узнать параметры кредита по ипотечному калькулятору или нет номера телефона, чтобы позвонить в банк и уточнить примерную сумму кредита, приведем таблицу, по которой можно составить представление о размере кредита в зависимости от различных параметров.

Сразу оговоримся, что данные примерныеи не учитывают все особенности расчета лимитов кредитования. Суммы могут быть как больше, так и меньше. Точные параметры кредита может сказать только банк или иной кредитор после анализа всех документов.

Отметим, что по сроку кредита можно найти программу на 30 лет, а не 25 лет, как указано в таблице. Это повлечет увеличение размера кредита. Сумму первоначального взноса также можно найти в размере 10—20%, а не 30%, как в таблице. Снижение первоначального взноса не повлияет на размер платежа, но может уменьшить размер предоставляемого кредита и увеличить процентную ставку

Таблица позволяет по доходу, по цене квартиры, по величине первоначального взноса, по ежемесячному платежу, по размеру кредита определить иные требуемые параметры. Допустим, зная, сколько стоит желанная квартира, можно определить каков требуется доход и первоначальный взнос и как ставка влияет на эти параметры. Обратим внимание, что в таблице указаны максимальные значения 2 2 Расчеты в таблице проведены по ипотечному калькулятору, представленному на сайте АБ «ГПБ-Ипотека» (ОАО) [битая ссылка] http://www.gpb-ipoteka.ru/borrowers/calcs_ipoteka/.

:

Как узнать свою кредитную историю: для чего это надо, что такое бюро кредитных историй, цена получения сведений, пример оценки банком факта наличия просрочки, как получить и исправить кредитную историю

Лучший способ догадаться, что будет,

– припомнить, что уже было.

Маркиз ГалифаксПрактически все банки, выдающие ипотечные кредиты, проверяют заемщика на предмет исполнения им прежних обязательств по кредитным договорам. Если просрочек по другим кредитным договорам не было – это одна процентная ставка, а если были, то ставка выше, либо отказ в выдаче кредита. Речь идет о кредитной истории заемщика – информации, характеризующей исполнение заемщиком принятых на себя обязательств по договорам займа (кредита).

После получения от заемщика заявки на кредит Банк запрашивает сведения о кредитной истории заемщика в бюро кредитных истории (далее – БКИ). Заодно банк проверяет анкету заемщика – правильно ли заемщик указал сведения о полученных им кредитах, или что-то скрыл. Данные об отсутствии/наличии просрочки и сумме ежемесячных обязательств заемщика по другим кредитным договорам учитываются при определении процентной ставки, лимита кредитования и принятии итогового решения по кредиту.

А если это такой важный показатель неплохо было бы и самому заемщику до обращения в банки проверить свою кредитную историю, даже если он никогда не брал кредитов или расплатился за все кредиты. Есть несколько ситуаций, когда заемщик и не знает, что у него есть просрочка, причем речь не идет о мошенничестве.

Допустим, бесплатно оформлена банковская кредитная карта. Казалось бы, где в данном случае спрятан кредит, если этой картой не пользуешься? Однако условиями банков может быть предусмотрено, что бесплатно кредитная карта заемщика обслуживается только один год, а за второй ему необходимо оплатить комиссию. Естественно, заемщик забывает об этом и на следующий год банк начисляет комиссию и выдает на ее оплату заемщику кредит с кредитной карты, который заемщик по условиям выдачи кредитной карты должен вернуть в течение месяца.

Заемщик и не знает, что ему выдан кредит и выходит на просрочку. Если же заемщик сменил адрес и телефон, то может вообще стать злостным неплательщиком, так как банк не сможет уведомить его о просрочке. По нашему мнению, это незаконная комиссия, если картой заемщик не пользовался, но вопрос не в этом – у заемщика испортиться кредитная история, но он об этом может и не знать.

Другой вариант – заемщик думает, что кредит полностью погашен, а оказывается, какие-нибудь копейки остались (допустим, банк посредник или терминал вычел комиссию за перечисление средств и сумма на оплату дошла не в полном объеме). А для военнослужащих, взявших ипотечный кредит ситуация интереснее – если Росвоенжилье не вовремя оплатит за них ипотечный кредит (а кредит по военной ипотеке сам заемщик не гасит), то у них возникает просрочка, о которой банк обязан сообщить в бюро кредитных историй. Также история «портится» если страховая компания вовремя не выплатила страховое возмещение, на которое рассчитывал заемщик.

Помимо этого бывают и обычные мошенничества, когда кредит берут на другое лицо, допустим, утерявшего паспорт и вовремя не сообщившего об утере в правоохранительные органы.

Нередко так и портятся кредитные истории, заемщик не знает об этом, обращается в банк и получает отказ или высокую ставку. Поэтому необходимо до обращения в банк узнать свою кредитную историю, а при необходимости скорректировать ошибочные данные, путем обращения в банк и к заинтересованным лицам.

Отметим, что просрочка по кредиту не во всех случаях является основанием для отказа в выдаче кредита. Допустим, если срок просрочки не превышает 30 дней, то банк будет считать ее приемлемой и не повысит ставку. С другой стороны если заемщик три-четыре раза выходит на просрочку до 30 дней, то это может свидетельствовать о недисциплинированности заемщика и повлечет увеличение ставки.

Читать дальшеИнтервал:

Закладка: