М. Саблин - Как погасить кредит? На примере ипотеки

- Название:Как погасить кредит? На примере ипотеки

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448354922

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Саблин - Как погасить кредит? На примере ипотеки краткое содержание

Как погасить кредит? На примере ипотеки - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

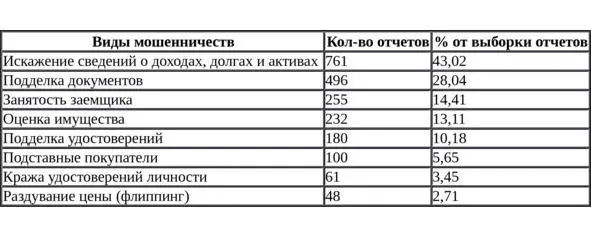

Приведем таблицу основных мошенничеств на рынке США в 2008 году 6 6 По данным [битая ссылка] http://www.reglament.net/bank/mng/2008_6/get_article.htm?id=526

:

Как известно, мировой финансовый кризис в 2008—2009 году отчасти повлекла именно высокорискованная ипотека в США. Мошенники пользовались недостаточно жесткими требованиями банков и получали кредиты, не прилагая подтверждающих документов об источниках дохода. После ипотечного кризиса банки и государственные организации США ужесточили стандарты кредитования и начали тщательно проверять заемщиков. Примерно такова ситуация и на российском ипотечном рынке: требования к заемщикам и профилактика мошенничеств не стоят на месте. Перечислим чего заемщику делать не следует:

Предоставление заемщиком недостоверных сведений и документов.Намеренно или по удивительной невнимательности заемщик предоставляет в анкете недостоверные сведения о себе, своей платежеспособности, доходах. Указывает несуществующие компании, в которых якобы работает, не указывает наличие иных обязательств. Недобросовестные заемщики также подделывают справки о доходах и прочие документы.

Все данные, указанные в анкете или типовой заявке на кредит признаются существенными для принятия решения о выдаче кредита. Поэтому предоставляя недостоверные данные заемщик вводит банк в заблуждение с целью принятия банком решения, которое в нормальной ситуации банк бы не принял.

Эти действия могут быть квалифицированы по статье 159 Уголовного кодекса РФ «Мошенничество» с последующим осуждением, поскольку такое лицо получило кредит, злоупотребив доверием банка, предоставив неверные сведения и документы.

Если заемщик, даже не удавшийся мошенник добросовестно платит по кредиту, то банк не обратится в правоохранительные органы. Однако при наличии просрочки банк вправе инициировать проверку заемщика и представленных им документов.

Заемщик получает доходы в фирме однодневке.Компании, выдающие справки 2-НДФЛ, тщательно проверяются банком. Поэтому те заемщики, которые «работают» в компании, в которой никогда фактически не работали, либо сами компании специально созданы для подобных афер, легко вычисляются. Подобные действия могут быть чреваты неприятными последствиями, как заемщику, так и руководству компании, которая предоставила соответствующую справку.

Заемщик берет кредит для другого лица.Как ни странно, достаточно распространенная ситуация. Вариантов данной схемы много и в большинстве случаев потерпевшим остается тот, кто взял кредит для другого лица. К примеру, у человека недостаточно доходов, чтобы получить ипотечный кредит. Он находит среди друзей или знакомых платежеспособного, просит получить ипотечный кредит с обещанием его погасить. Квартира приобретается в собственность платежеспособного заемщика, но в ней живет «проситель». Затем платеж по кредиту поступать перестают.

В итоге заемщик остается должным банку. Да, квартира остается в его собственности, но насколько она нужна заемщику, чтобы за нее платить? Кредитная история испорчена и банк обращается в суд для взыскания задолженности, либо заемщик вынужден платить. Перевести долг на недобросовестное лицо в данном случае нельзя, ведь кредитный договор был подписан заемщиком. Также сомнительны перспективы уголовного преследования.

Бывает даже, что генеральные директора компаний просят своих подчиненных взять кредиты для развития бизнеса под обещание оплачивать эти кредиты. Квартиры могут быть «подставными» с завышенной оценочной стоимостью.

Поэтому ни в каком случае не советуем брать кредит для другого лица. Обязанным по кредиту остается лицо, подписавшее кредитный договор.

Преступники берут деньги обещая получение заемщиком кредита.В лучшем случае все оканчивается потерей оплаченного преступникам вознаграждения и отказом банка в выдаче кредита. В худшем случае речь идет о подделке преступниками документов заемщика для получения ипотечного кредита, когда заемщик становится соучастником преступления.

В одном из городов риэлторы брали 5—15 тысяч рублей за запись на консультацию в одно из ипотечных агентств, хотя любой желающий мог бесплатно туда обратиться. Однако лиц, оказывающих подобные посреднические или информационные услуги (если речь идет о таких услугах) практически нереально привлечь к ответственности.

Заемщик лишается ипотечного кредита не успевая купить квартиру, либо теряя квартиру впоследствии.Этот случай в основном связан с мошенничествами на рынке купли-продажи квартир. Допустим, заемщику банк выдает деньги, деньги передаются продавцу, а оказывается, что тот представил для получения денежных средств поддельные документы. Либо преступник просто сбегает с деньгами.

Также возможны варианты, когда квартира уже куплена, но в связи с ненадлежащей проверкой «юридической чистоты» договор купли-продажи признается заинтересованными лицами недействительным или квартира «забирается» у заемщика путем истребования у него как у добросовестного покупателя (к примеру, если квартира выбыла из владения прежнего собственника помимо его воли).

Банк не обязан полностью контролировать проведение сделки купли-продажи квартиры между заемщиком (покупателем) и продавцом, и надеяться только на банк не стоит. Если что-то произойдет не так и заемщик не успеет оформить на себя квартиру, а денег неправомерным образом лишиться, то обязанности возвращать кредит по кредитному договору никто не отменит, даже если квартира в собственность не оформлена, либо истребована из собственности заемщика.

Заемщику придется обращаться в правоохранительные органы и ожидать решения по уголовному делу в отношении мошенников. Но даже приговор суда в отношении мошенников не гарантирует возврат заемщику средств.

В заключение резюмируем:

в заявке на кредит следует указывать достоверные данные;

в банк следует предоставлять подлинные документы;

нежелательно брать кредиты для других лиц;

при поиске ипотечных программ не стоит обращаться к недобросовестным посредникам;

следует проверять надлежащим образом квартиру, схему покупки квартиры и схему расчетов, чтобы исключить риск неправомерных действий и убытков.

Выбор банка, где брать кредит: банки и некредитные организации, критерии сравнения, требования к банку

Поймите, что вы хотите получить,

и вам будет понятно к кому идти.

Сергей ЛогачевСегодняшний рынок ипотеки предлагает потенциальным заемщикам две основные категории компаний, выдающих деньги на покупку жилья. Первая – это банки, которые выдают кредиты (Сбербанк, ВТБ24, Связь-Банк). Вторая – это обычные юридические лица, не являющиеся кредитными организациями (Дальневосточный ипотечный центр, АИЖК Кемеровской области, Санкт-Петербургское ипотечное агентство). Выдают такие компании займы по договорам займа, а не кредиты. В остальном и процедура и результат ничем особенно не отличается.

Читать дальшеИнтервал:

Закладка: