Евгений Скобликов - Революция отменяется. Третий путь развития

- Название:Революция отменяется. Третий путь развития

- Автор:

- Жанр:

- Издательство:Весь

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9573-3088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Скобликов - Революция отменяется. Третий путь развития краткое содержание

Изучив материал, представленный в книге, вы сможете разобраться в законах, по которым развивается общество, научитесь ориентироваться в таких сложных областях, как политика, экономика, финансы, банковская система, налогообложение и многих других, без понимания которых невозможно судить о ситуации в стране и перспективах ее развития. Автор вскрывает суть реформ постсоветского периода, рассматривает их последствия и дает читателю ясное представление о механизмах современного управления в России.

Подводя итоги исследования, автор предлагает читателям модель устройства нового общества – общества социальной справедливости. Эта модель основана на результатах изучения исторического опыта нашей страны и некоторых других государств, предпринятого автором, и может стать реальной программой преобразований в России.

Революция отменяется. Третий путь развития - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Е. А. Скобликов. 14 сентября 2015 года

Приложение

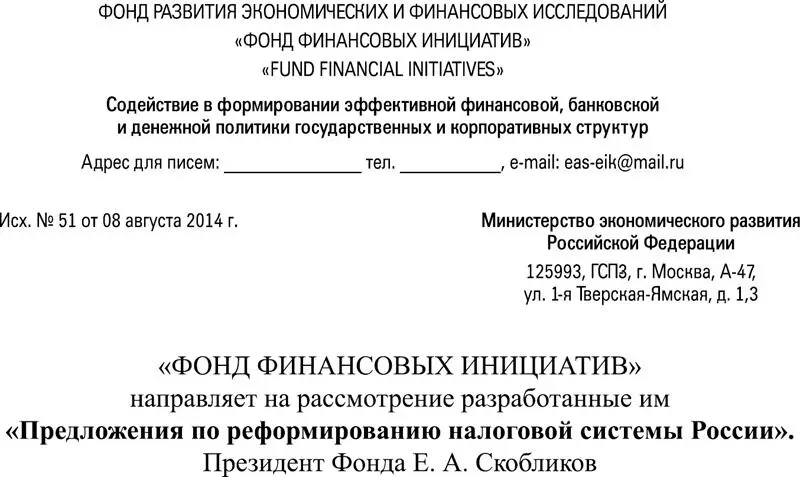

Письмо в министерство экономического развития Российской Федерации

Предложения по реформированию налоговой системы России

Источником всех налоговых поступлений является вновь созданная стоимость, и потому налоговая система должна стимулировать ее рост. Но ныне действующая налоговая система, некритично позаимствованная у Запада, имеет неустранимые пороки в связи с тем, что она действует в обратном направлении: подоходный налог и отчисления в фонды социального страхования вынуждают предпринимателей стараться занижать или выплачивать зарплату персоналу в конвертах, налог на прибыль и НДС – занижать базу налогообложения. А вводимый с 2015 года налог на имущество вообще никак не связан с источником налога. «ФОНД ФИНАНСОВЫХ ИНИЦИАТИВ» предлагает иное решение – провести кардинальную реформу налоговой системы, основанную на том, что если есть один источник дохода – вновь созданная (добавленная) стоимость, то и налог должен быть один. Отсюда суть наших предложений в том, чтобы заменитьНДС, налог на прибыль, отчисления на социальное страхование (в Пенсионный фонд, медицинское страхование и соцстрах), а также подоходный налог (НДФЛ) единым (агрегатированным) налогом – налогом с оборота (НО), который будет уплачиваться сразу после совершения акта купли-продажи и оказания услуги продавцом товара или услуги. Возможна ли такая замена? Да. Более того, она давно назрела…

Теоретическое обоснование

Все налоги либо являются частью вновь созданной стоимости, либо представляют собой рентные платежи [139] В предлагаемой реформе не предусмотрено изменение порядка взимания налогов, имеющих рентную природу (акцизы, НДПИ, таможенные сборы и т. п.).

. Рассмотрим, как преобразуется известная формула К. Маркса стоимости товара T= c+ v+ m[1], если разложить ее по элементам вновь созданной или добавленной стоимости:

1. T= c+ v+ m, где ( v+ m) есть вновь созданная стоимость Вvm.

2. Вvm= ЗП+ СС+ НДС+ Пб, где ЗП= v, СС+ НДС+ Пб= m.

3. Зарплата работников: ЗП= ЗПр+ Нпд, где ЗПр – зарплата, получаемая работниками на руки, а Нпд – подоходный налог ( НДФЛр).

4. Прибыль предприятия распределяется: Пб= Пбк – Нп, где Пбк – прибыль капиталиста на руки, Нп – налог с прибыли или НДФЛк, уплачиваемый капиталистом.

5. Прибыль предприятия считается: Пр= T –( c+ v+ СС+ НДС) или Нп+ Пбк= T –( c+ v+ СС+ НДС).

6. T= ( c+ v+ СС+ НДС) + Нп+ Пбк.

7. T= ( c+ v+ СС+ НДС) + Нп+ Пбк= ( c+ ЗПр+ Нпд+ СС+ НДС) + Нп+ Пбк.

8. Объединим однородные элементы: T= c+ ( ЗПр+ Пбк)+ ( Нпд+ СС+ НДС+ Нп), где ( ЗПр+ Пбк) – доход, получаемый на руки работниками и капиталистом, а Нпд+ СС+ НДС+ Нп – все налоги, уплачиваемые с вновь созданной стоимости.

Вопрос: зачем 4 вида налогов берутся по трем корреспондирующимся между собой основаниям – с заработной платы, добавленной стоимости и прибыли?

Ответ: применение этих налогов исторически обусловлено попытками государства заставить и капиталиста, и работника больше отчислять ему в виде налогов, и лучшего метода оно не видит, кроме как отнимать свою долю то от одного элемента стоимости и затрат, то от другого, рассматривая их как отдельные виды дохода. Но так как все они являются частью вновь созданной стоимости, такое налогообложение «в разбивку» затрудняет экономические отношения. Отсюда с необходимостью следует, что все налоги с вновь созданной стоимости надо объединить в один. Такой налог может взиматься двумя методами:

1. Как налог на вновь созданную стоимость: ННС= ( T – c) × Снс, где Снс – ставка налога на вновь созданную стоимость. Отсюда Снс= ННС: ( T – c).

2. Как налог с оборота, то есть по отношению к стоимости всей реализуемой продукции: НО= T× Со, где Со – ставка налога с оборота. Со= НО: T.

Имеют ли оба метода коренные различия между собой? Нет. В обоих случаях ставка должна быть такой, как если бы мы взимали прежние налоги – это часть вновь созданной стоимости, которая идет на удовлетворение общественных и общегосударственных нужд. Разница лишь в том, что в первом случае, чтобы рассчитать налог, надо предварительно очистить доход от произведенных материальных затрат, а это требует опоры на весь массив бухгалтерских данных. А во втором случае неважно, какие затраты понес предприниматель, он платит налог по ставке, которая установлена по отношению к одному показателю – реализованной продукции.

Методика определения налоговых ставок . Для расчета ставок налога на вновь созданную стоимость Снс(% ННС) и ставки взимания ставки налога с оборота Со(% НО) возьмем следующие исходные данные:

1. Рентабельность → 20 % Пр = 0,2 × (c + v).

2. Налог на прибыль Нп→ 28 %; Нп= 0,28 × [0,2 × ( c+ v)].

3. НДС→ 18 %; Вvm× 0,18 = ( v+ m) × 0,18.

4. Есть прибыль до вычета налогов m= 0,2 × ( c+ v).

5. Отчисления в социальные фонды СС→ 34 %; СС= v× 0,34.

6. Подоходный налог Пнд→ 13 %; Пнд= 0,13 × ( v+ Пбк).

7. Органическое строение капитала ( c)/( v) принимаем равным 10.

Рассчитаем на основании этих данных ставки налогообложения Снси Со:

1. ННС = Нп + НДС + СС = [0,2 × (c + v) × 0,28] + [(v + m) × 0,18] + [v × 0,34] = 0,056c + 0,056v + 0,18v + 0,18 m + 0,34v = 0,056c + 0,576v + 0,18 m.

2. Подставляем значения m → ННС= 0,056 c+ 0,576 v+ 0,18 × 0,2 × ( c+ v) = 0,056 c+ 0,576 v+ 0,036 c+ 0,036 v= 0,092 c+ 0,612 v.

3. Подставляем значения c= 10 v → ННС= 0,092 × 10 v+ 0,612 v= 0,92 v+ 0,612 v= 1,532 v.

Читать дальшеИнтервал:

Закладка: