Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

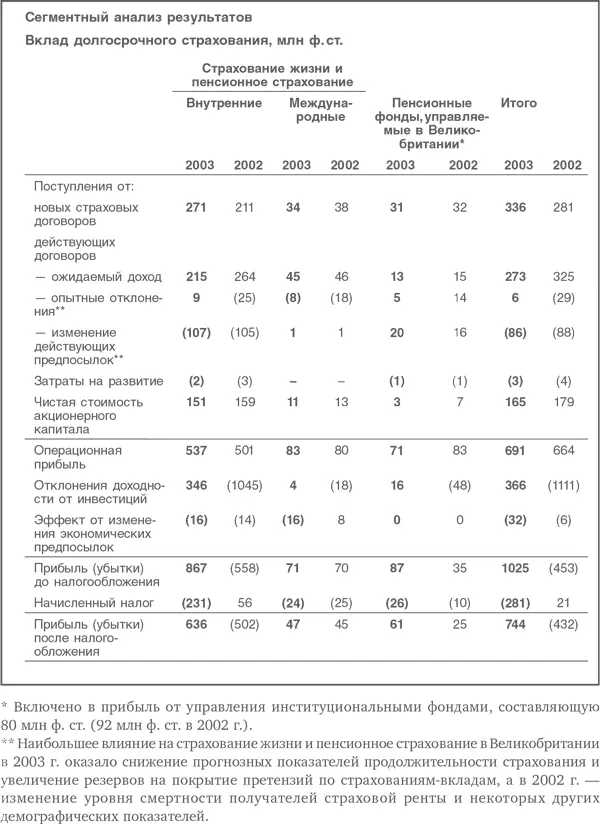

Детализированный расчет вклада долгосрочного страхования в прибыль (убытки) компании L&G в 2003 г. по методу АР приведен в таблице, взятой непосредственно из отчетности группы за 2003 г.

Потоки операционной прибыли, рассчитываемой по методу АР, формируются за счет четырех источников.

1. Прирост стоимости за счет заключения новых страховых договоров (за вычетом расходов на привлечение клиентов).

2. Затраты на развитие, связанные с созданием новых направлений страховой деятельности (не включая расходы на привлечение клиентов, указанные выше).

3. Поступления от уже существующих договоров страхования.

4. Доходы от чистого акционерного капитала.

Следует отметить, что третий пункт был показан в нашей упрощенной модели, как если бы все шло по плану. На самом деле существуют опытные отклонения (например, недостижение ожидаемой доходности инвестиций), а также изменения действующих предпосылок, вследствие действия которых результаты разойдутся с ожиданиями конца предшествующего года. Читатели могут вспомнить, что аналогичные проблемы возникали в связи с корпоративными пенсионными схемами, которые обсуждались в главе 4.

Как указывалось выше, наш подход к оценке компании L&G состоит в отделении стоимости действующих договоров страхования от стоимости ожидаемых новых договоров, которые будут заключены. В дополнение к предположению о том, что бизнес общего страхования вполне можно оценить по балансовой стоимости, мы также будем рассматривать долгосрочное страхование как единое подразделение, не выделяя управление активами, пенсионное страхование и зарубежную деятельность. Если бы нам пришлось выделять данные направления, то наш подход остался бы тем же, но применялся к каждому направлению деятельности по отдельности.

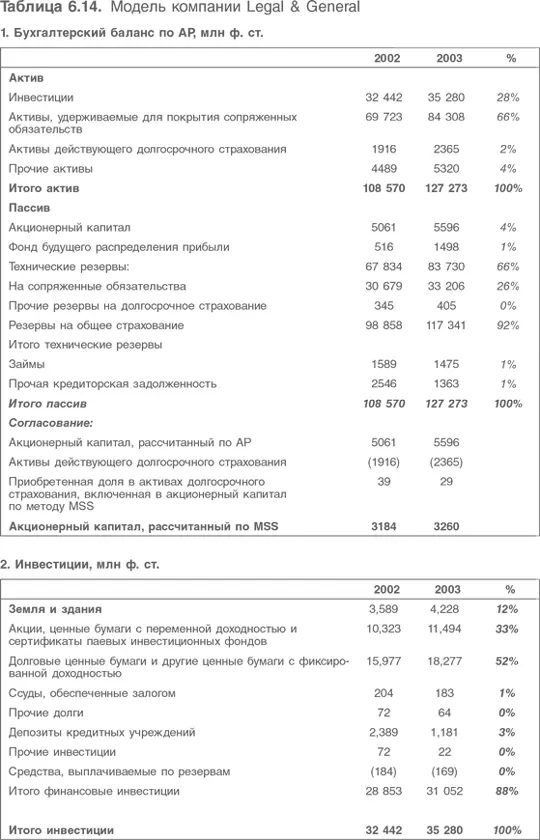

Наша модель компании L&G приведена в табл. 6.14, которая включает четыре раздела: бухгалтерский баланс за прошлые годы, размещение активов в инвестиционном портфеле компании, порядок оценки новых договоров страхования и модель корпоративной оценки в двух вариантах.

4.4.1. Бухгалтерский баланс за прошлые годы, составленный на основе АР

В первом разделе модели приведены бухгалтерские балансы компании L&G за 2002–2003 гг. с разбивкой на активы и пассивы. Активы, удерживаемые для покрытия сопряженных обязательств, и сопряженные обязательства относятся к управлению пенсионным фондом. Активы действующего долгосрочного страхования компании составляют сумму, которая прибавляется к чистому акционерному капиталу для получения встроенной стоимости. Данная сумма получена в результате анализа дисконтированных денежных потоков от действующих долгосрочных договоров страхования.

В конце баланса приведено согласование значений акционерного капитала, рассчитанных по АР и MSS. В ходе данного согласования было сделано только две корректировки: прибавлены активы действующего долгосрочного страхования и вычтены капитализированные приобретенные доли в активах долгосрочного страхования. Здесь мы просто замещаем балансовую стоимость справедливой стоимостью, все остальное в балансе одинаково при использовании обеих систем учета.

Фонд будущего распределения прибыли в пассиве баланса представляет собой «средства, которые на дату составления баланса не были распределены между держателями полисов и акционерами» (Финансовая отчетность компании L&G за 2003 г., Примечание 1, Учетная политика).

Не вдаваясь в дискуссию по поводу основ расчета величины акционерного капитала по АР, отметим, что данная величина представляет собой справедливую стоимость группы на конец 2003 г. К ней мы должны были бы прибавить стоимость ожидаемого будущего роста, как мы сделали бы при оценке любой другой компании, для которой определили справедливую стоимость активов. Но прежде чем перейти к данному этапу, необходимо вернуться к нашим комментариям по поводу компании Sundance относительно ее деятельности в качестве левериджированного инвестиционного фонда. То же самое относится к L&G, только в еще большей степени, поскольку временной интервал между получением денег и предъявлением претензий здесь намного больше. Это различие отражается в структуре инвестиционных активов.

4.4.2. Размещение инвестиционных активов

Как показано в разделе 2 модели, в конце 2003 г. 35 % инвестиционных активов группы составляли капиталовложения в земельные участки, акции и другие ценные бумаги с переменной доходностью и 55 % – в облигации и депозиты. Последняя финансовая отчетность была составлена за восемь месяцев до написания данной книги в конце августа 2004 г. Естественно полагать, что, как любые другие инвестиционные инструменты, акции L&G отражают рыночную стоимость инвестиционного портфеля компании, а не только его первоначальную балансовую стоимость.

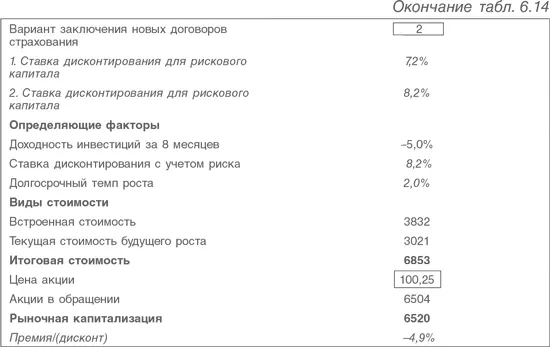

Финансовая отчетность страховых компаний содержит подробные сведения об анализе исторического и прогнозного уровней доходности инвестиций, на основании которых определяется стоимость активов действующего долгосрочного страхования. Для наших целей нужно ответить на простой вопрос: до какой степени нам необходимо корректировать стоимость инвестиционного портфеля, чтобы получить его текущую рыночную стоимость, учитывая, что расчеты на конец 2003 г. обоснованны? Примерно на 85 % портфель состоит из акций и облигаций, причем стоимость тех и других в течение восьми месяцев 2004 г. снижалась. Мы проведем оценку на основании двух допущений. Первый вариант не предполагает изменение стоимости портфеля, а согласно второму варианту стоимость портфеля с начала года до момента составления модели снизилась на 5 %.

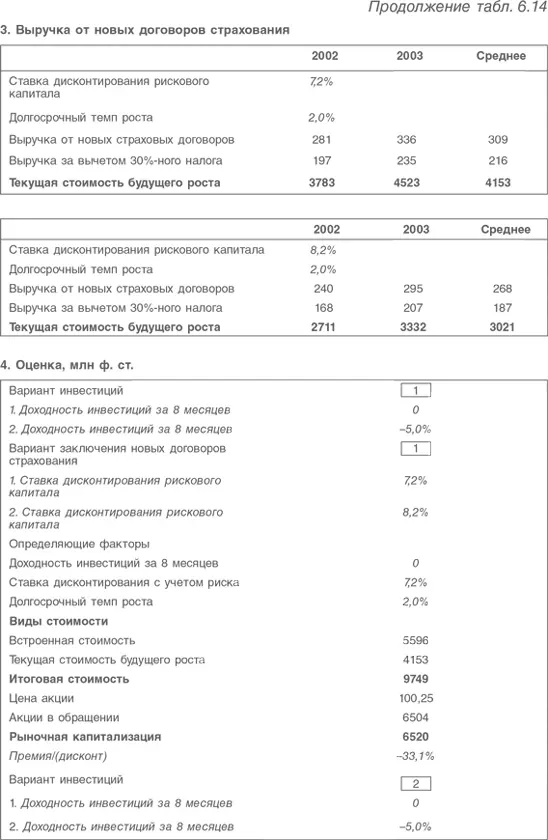

4.4.3. Текущая стоимость будущих новых страховых договоров

Определение стоимости будущих новых страховых договоров похоже на попытку оценить терминальную стоимость в модели экономической прибыли для промышленной компании. Фактически это то же самое. Мы имеем данные о стоимости новых договоров страхования, заключенных за последние два года. Эти данные основаны на допущениях компании и рассчитаны до налогообложения. Чтобы вычесть налоги, мы используем действующую налоговую ставку для L&G, равную 30 %. Для капитализации полученных величин нам потребуются два показателя: будущий долгосрочный темп роста, поскольку речь идет о вычислении бессрочных денежных потоков, и стоимость рискового капитала. В отчетности компании указываются используемые в расчетах ставки дисконтирования, причем они различаются для Великобритании, США и Европы. Однако основной бизнес компании сосредоточен в Великобритании, и соответствующая ставка дисконтирования расположена между двумя другими, поэтому наша упрощенная консолидированная модель вряд ли приведет к большим искажениям результатов.

Читать дальшеИнтервал:

Закладка: