Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

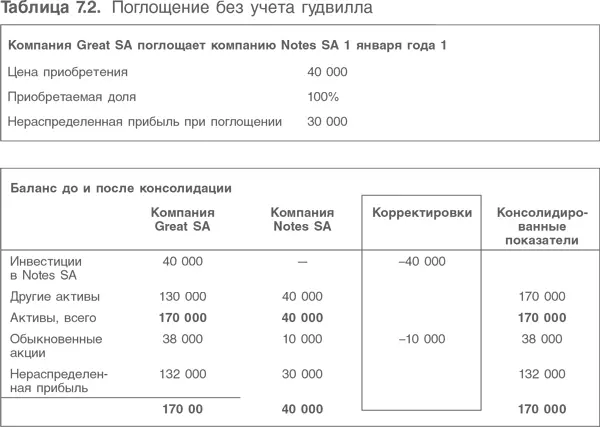

• Обычные и привилегированные акции относятся только к холдинговой компании. Это один из основополагающих принципов консолидации. Финансовая отчетность группы готовится только для акционеров холдинговой компании и поэтому отражает только ее вложения.

• Нераспределенная прибыль равна сумме нераспределенной прибыли холдинговой компании и части нераспределенной прибыли дочерних компаний после присоединения. Тем самым отражается изменение собственников дочерней компании и ее прибыли.

Эти ключевые стандартные разделы отчетности рассматриваются в примере (табл. 7.2).

Некоторые замечания

1. Все активы контролирует компания Great SA. «Пропорциональная консолидация» не применяется.

2. При 100 %-ном поглощении доля меньшинства отсутствует.

3. Обыкновенные акции относятся только к компании Great SA, это стандартный подход при консолидации.

4. При поглощении гудвилл не появился. Этот вопрос будет рассматриваться в следующем разделе.

5. Нераспределенная прибыль относится только к компании Great SA. Консолидировать прибыль компании Notes SA неправильно, поскольку она возникла до поглощения и потому не контролировалась группой.

2.2. Гудвилл – премия при поглощении

Правила признания гудвилла содержатся в МСФО (IFRS) 3. Гудвилл занимает важное место в процессе консолидации, хотя важность его оценки менее очевидна. Требования МСФО (IFRS) 3 таковы.

1. Премия рассчитывается как разница между ценой приобретения и стоимостью пр иобретенных выделяемых активов. Затем разница распределяется между выделяемыми нематериальными активами, а не поддающаяся определению часть рассматривается как гудвилл.

2. Как для цены приобретения, так и для приобретенных активов используется их справедливая стоимость. Справедливая стоимость обычно считается равной рыночной стоимости.

3. Существует запрет на амортизацию гудвилла. Вместо этого его стоимость ежегодно тестируется на обесценение. Тест на обесценение должен проводиться каждый год или чаще, если изменившаяся ситуация подсказывает, что стоимость актива могла уменьшиться. Уменьшение стоимости фиксируется в счете прибылей и убытков как расход.

4. Если объединяемые компании имеют общее управление (т. е. до объединения управляются одним и тем же лицом или организацией), то к такому объединению этот стандарт не относится.

5. Оценивая справедливую стоимость вновь приобретенных активов, приобретатель не должен признавать обязательства на покрытие будущих убытков и затрат, ожидаемых в связи с объединением компаний. Резервы на реструктуризацию (например, на сокращение штатов) должны признаваться только в случае, если приобретаемая компания уже имела такие обязательства на дату представления своего баланса.

6. Учитывая возрастающее место нематериальных активов в составе приобретаемых при сделке активов, МСФО теперь уделяют больше внимания компаниям, выделяющим нематериальные активы. Поэтому компании обязаны указывать нематериальные активы отдельно, а не «растворять» их в общем гудвилле.

Пример соответствующего расчета дается в табл. 7.3.

Примечания

Корректировка гудвилла производится только при консолидации. Она не возникает в финансовой отчетности отдельных компаний. Ее следует пересматривать ежегодно.

1. Неамортизированный гудвилл учитывается на балансе группы как нематериальный актив.

2. Каждый год в консолидированном отчете о прибылях и убытках следует учитывать амортизационные затраты в сумме 200 евро. При расчете нераспределенной прибыли совокупный эффект нуждается в корректировке, так как гудвилл не влияет на объем нераспределенной прибыли отдельно взятой (самостоятельной) компании. Переход на стандарты МСФО не приведет к аннулированию произведенной в прошлые годы амортизации гудвилла.

3. Нераспределенная прибыль группы включает только прибыль компании Sublime после ее поглощения.

4. При 100 %-ном поглощении компании Sublime доля меньшинства отсутствует.

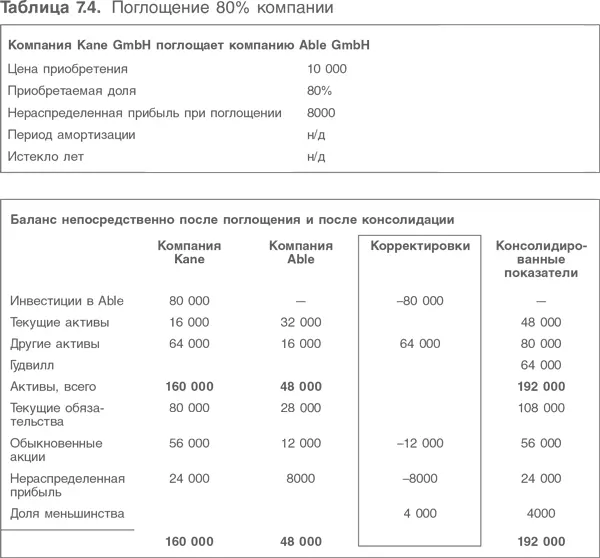

Теперь, когда разобраны все основные составляющие консолидированного баланса, приведем еще один пример. В табл. 7.4 показано поглощение 80 % активов компании.

Некоторые замечания

1. Контроль получен путем приобретения 80 % акций. Компания Kane GmbН владеет только 80 % акций, значит 20 % – доля меньшинства.

2. Непосредственно в момент поглощения текущие активы следует уменьшить, чтобы отразить оплату акций Able GmbН:

• увеличить инвестиции на 80 000 евро;

• уменьшить денежные средства на 80 000 евро.

3. Стоимость инвестиций за вычетом чистой стоимости приобретенных активов составляет 64 000 евро, что равно гудвиллу. В консолидированном балансе он отражен как нематериальный актив.

4. Владельцам миноритарного пакета акций принадлежит их доля чистых активов компании Able GmbН, консолидированных группой.

5. Обыкновенные акции – обыкновенные акции компании Kane GmbН.

6. Консолидация была проведена одновременно с поглощением, поэтому у компании Able GmbН не показаны резервы после поглощения.

2.3. Что следует из анализа гудвилла

Оценка прибыльности

Исторически сложилось, что показатели EBIT и EPS основывались на цифрах, включающих гудвилл с учетом его амортизации. Поскольку гудвилл никогда не замещается, это не является экономической затратой . Поэтому инвесторы обычно не прибавляют амортизацию гудвилла при расчете экономической прибыли. Поэтому вместо EBIT была использована EBITA, а вместо бухгалтерской прибыли на одну акцию EPS была использована так называемая «EPS, основанная на денежных потоках». Обратите внимание, терминология в последних строках – это типичная ошибка словоупотребления: если прибавить амортизацию гудвилла обратно в расчет, это ни в коей мере не превратит бухгалтерскую прибыль в денежный поток. Она только изменит прибыль в определенном направлении. На настоящий момент, когда МСФО (IFRS) 3 запрещает амортизацию гудвилла, не осталось и требования о корректировке прибыли, за исключением случаев, когда имеет место уменьшение стоимости гудвилла (см. главу 4).

Доходность капитала

После вопроса об измерении прибыли, обратимся к балансу. Как следует поступать с гудвиллом при расчете доходности капитала? Что при этом происходит с балансом? Допустим, компания строит новый завод, она не создает новый гудвилл. Тогда при построении прогноза доходность капитала должна рассчитываться без всякого гудвилла. Означает ли это, что гудвилл не должен учитываться в расчетах? Нужно ли принимать во внимание тот факт, что менеджмент потратил кучу денег и, возможно, не получает на них достаточную доходность? На самом деле нужны оба показателя, только для разных целей.

Читать дальшеИнтервал:

Закладка: