Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако должны ли мы использовать ставку дисконтирования 7,2 %? Компания провела анализ чувствительности показателей по отношению к актуарным допущениям и рассчитала влияние 1 %-го прироста стоимости рискового капитала на выручку от заключения новых договоров страхования в Великобритании. Мы использовали данный показатель для расчета предполагаемого аналогичного влияния на выручку от всех новых договоров страхования 2003 г. Таким образом, мы пришли ко второму варианту расчета. В первом варианте стоимость рискового капитала принималась равной 7,2 %, во втором варианте – 8,2 %. Раздел 3 приведен дважды, демонстрируя оба варианта.

4.4.4. Оценка компании L&G

В разделе 4 показан результат выбора варианта 2 как инвестиций, так и ставки дисконтирования рискового капитала. В результате было получено значение стоимости, при котором стоимость акций на 5 % ниже их справедливой стоимости.

Однако если мы выберем вариант 1 инвестиций и ставки, а не вариант 2, то получим встроенную стоимость на конец 2003 г. и большее значение текущей стоимости будущих страховых договоров. В результате дисконт к справедливой стоимости акций составит 33 %. Несмотря на различные чрезмерные упрощения модели, вариант 2 инвестиций и ставки представляется более обоснованным, как и полученные на их основе результаты.

Из данного анализа следует вывод: рыночная стоимость компаний страхования жизни во многом зависит от рыночной стоимости их инвестиционных портфелей. Данная зависимость показана на рис. 6.6, где представлен график дисконтов и премий к рыночной стоимости, генерируемых простой моделью на основе переменных факторов. Первый фактор: стоимость рискового капитала, имеющая в анализе только два значения, полученных на основе проведенного компанией анализа чувствительности. Второй фактор: степень снижения стоимости инвестиционного портфеля в период с конца 2003 г. по август 2004 г. Степень зависимости значения стоимости от этих факторов поразительная.

Данный анализ, однако, не учитывает влияние такого фактора, как снижение долгосрочной доходности инвестиций, например облигаций, на стоимость действующего бизнеса и новых договоров страхования. Если бы эти два элемента были учтены в модели, то чувствительность была бы еще выше. В своей отчетности компания L&G показывает влияние более высокой, чем прогнозировалось, а не более низкой доходности инвестиций, поэтому мы не стали приводить здесь наши расчеты, хотя их можно использовать для определения чувствительности стоимости к более низкой ожидаемой доходности.

По мере дополнения и усложнения анализа чувствительности стоимости все более правдоподобными оказываются стохастические оценочные модели, основанные на вероятностно взвешенных диапазонах отклонений показателей и изменений допущений. Этим обусловлена растущая популярность расчетов таких показателей, как «расширенная встроенная стоимость» и «согласованная рыночная встроенная стоимость» для компаний страхования жизни.

Глава 7

Введение к консолидации

Нередко аналитику приходится анализировать финансовую отчетность отдельных компаний; но все же чаще аналитики работают с консолидированной отчетностью или отчетностью группы. Консолидированная финансовая отчетность – это сплав финансовой отчетности корпоративных единиц, образующих группу. Существует особая методология работы с такой отчетностью. Аналитики должны освоить ее, если хотят оценить результаты процесса консолидации. В этой главе рассматриваются методы подготовки консолидированной финансовой отчетности и различные связанные с этим аналитические проблемы. Заключительная часть главы посвящена проблемам моделирования групп компаний.

1. Инвестиции

1.1. Введение

Стандарт МСФО (IAS) 39 достаточно четко описывает принципы справедливой оценки вложений одних компаний в акции других. Однако этот стандарт сосредоточивает свое внимание на вопросах финансовой отчетности корпорации-инвестора. В определенных обстоятельствах возникают проблемы учета и отчетности, требующие применения принципов консолидации.

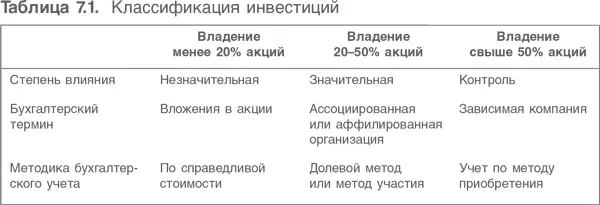

Отправной точкой может служить табл. 7.1. В ней показано три класса инвестиций, необходимые для подготовки консолидированной финансовой отчетности. Главный признак классификации – степень влияния компании-инвестора на получателя инвестиций. Следует учитывать, что указанные проценты имеют просто индикативный характер, и стандарт МСФО (IFRS) 3 «Объединение бизнеса» обращает внимание на важность не только и не столько процентных долей собственности, сколько на суть взаимоотношений между инвестором и объектом инвестиций. Однако для целей данной главы процентные соотношения будут удобны.

2. Методы консолидации

Исторически используются два метода консолидации: объединение и приобретение. МСФО (IFRS) 3 запретил использование метода объединения. Однако этот запрет не имеет обратной силы, поэтому корпорации, которые прежде использовали данный подход, не обязаны пересматривать ранее опубликованные показатели. И после принятия МСФО (IFRS) 3 аналитикам полезно понимать основные различия между двумя подходами. В конце главы рассмотрены некоторые возникающие в связи с этим вопросы.

Поскольку объединение запрещено, единственным доступным методом консолидации остается метод приобретения. Этот метод будет оставаться темой оставшихся разделов главы, вплоть до раздела, где будет обсуждаться учет ассоциированных компаний.

Повторение пройденного – основные используемые приемы

Поскольку этот текст предназначен для читателей среднего и выше среднего уровня, ниже приведен пример, который позволит освежить обсужденную ранее информацию. Это будет полезно, прежде чем переходить к более глубоким аспектам анализа консолидации.

2.1. Основные аспекты консолидации

• В консолидированных счетах не представлены инвестиции в дочерние компании, предусмотренные МСФО (IАS) 39. Дело в том, что балансовая стоимость инвестиций здесь замещена чистой стоимостью активов зависимой компании.

• Показатель чистых активов представляет собой объединенные чистые активы всех дочерних компаний. Эта подробная информация позволяет им в деталях разобраться в деятельности группы.

• Доля меньшинства представляет собой внешнюю по отношению к холдингу долю в чистых активах дочерней компании, консолидированных в холдинге, т. е. 100 % чистых активов дочерней компании присоединены к чистым активам группы, чтобы отразить контроль, при этом холдинговая компания может владеть только 75 %, а доля дочерней компании 25 % должна быть выделена в отдельную статью. Обычно эта информация раскрывается после информации об акционерном капитале и рассчитывается так:

Читать дальшеИнтервал:

Закладка: