Э. Йескомб - Принципы проектного финансирования

- Название:Принципы проектного финансирования

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Э. Йескомб - Принципы проектного финансирования краткое содержание

Принципы проектного финансирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

§ 11.3.1. Инфляция

В процессе финансового моделирования необходимо учитывать инфляцию, поскольку это может привести к ошибочным выводам в процессе прогнозирования, сделанного на реальной основе (см. § 8.1).

Может понадобиться использовать различные индексы в качестве основы для прогнозирования коэффициента инфляции при расчете различных видов расходов и доходов.

• Индекс потребительских цен в стране проекта при расчете общих операционных расходов.

• Индексы затрат на рабочую силу в стране поставщика или провайдера услуг для проекта при расчете таких же расходов.

• Инфляция промышленных цен при расчете затрат на запасные части.

• Специальные индексы цен для товаров, которые производит или закупает проект (спрос и предложение товаров на собственном рынке могут воздействовать на цену в большей степени, чем общая инфляция).

Необходимо следить, чтобы не воспользоваться ошибочными результатами, используя более высокий коэффициент инфляции при расчете доходов, чем при расчете расходов.

Если проектная компания имеет проектное соглашение, в котором доходы проиндексированы относительно инфляции (см. § 5.1.6), то финансовая модель также должна отображать это.

§ 11.3.2. Товарные цены

Как правило, невозможно рассматривать товарные цены таким же образом, как инфляцию (то есть предполагая, что они будут продолжать расти). Зависимость проекта от цикличности товарных цен, которая свойственна большинству товаров, необходимо рассмотреть в процессе финансового моделирования.

Ключевая проблема проектного финансирования связана с тем, что очень часто проект разрабатывается в период времени, когда товарные цены высокие, и поэтому делают предположение, что такие высокие цены будут сохраняться, при этом недооценивается воздействие самого проекта и других подобных проектов на товарный рынок. (Или наоборот: проект разрабатывается, когда цены на топливо или сырье низкие, и делается предположение, что такой уровень цен будет сохраняться.)

Изменение товарных цен может быть очень резким в краткосрочной перспективе, тогда как проектное финансирование неизбежно осуществляется на долгосрочной основе; следовательно, необходимо продемонстрировать, что проект достаточно надежен, чтобы пережить значительное изменение товарных цен (см. § 7.8.6).

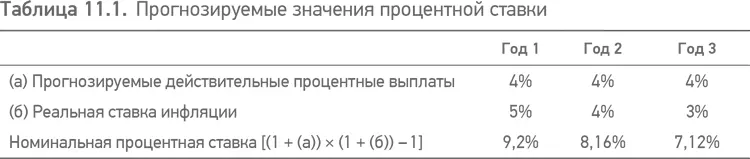

§ 11.3.3. Процентные ставки

Если процентная ставка заимствования зафиксирована на весь период заимствования (см. § 8.1), то допущения для такой ставки следует использовать при расчете прогнозных значений. Однако даже в таких случаях другая «плавающая» (краткосрочная) процентная ставка должна быть учтена при прогнозировании прибыли от избыточного капитала, который проектная компания использует как обеспечение для заимодавцев или перед тем, как выплатить ее инвесторам (см. § 12.5.2).

Существует два подхода к процессу прогнозирования краткосрочных процентных ставок: или а) допущения могут быть сделаны непосредственно по самой ставке, или б) могут быть использованы «реальные» процентные ставки (то есть процентная ставка после учета инфляции), и фактическая процентная ставка определяется на основании ставки индекса потребительских цен. В последнем случае, как это представлено в табл. 11.1, если используется реальная процентная ставка, скажем в 4 %, то прогнозируемая номинальная процентная ставка – это реальная процентная ставка, скорректированная с учетом коэффициента инфляции на основании «формулы Фишера».

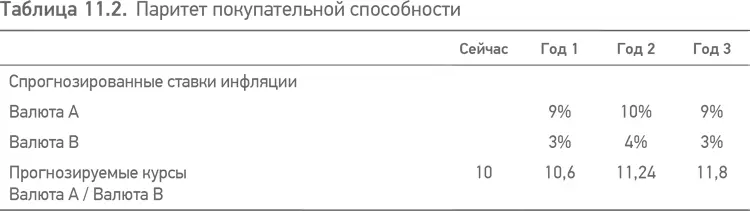

§ 11.3.4. Обменный курс и валюта, используемая в модели

Если проектная компания привлекает финансирование для заимствования и инвестиций в собственный капитал в национальной валюте страны проекта, получает выручку и несет все расходы в процессе сооружения и эксплуатации проекта в этой валюте, то нет необходимости рассматривать курс валюты.

Если это не так, то финансовая модель должна быть также готова к расчетам в национальной валюте страны проекта и иметь возможность принимать допущения в долгосрочной перспективе относительно изменения курса национальной валюты и других видов валют, используемых для финансирования проекта. Иностранные инвесторы и заимодавцы могут посчитать более выгодным иметь модель в своей национальной валюте, но вполне возможно, что это может дать неточные или ошибочные результаты (например, в результате воздействия изменения коэффициента обмена валют на сумму выплачиваемых налогов – см. § 11.7.7, или потому что некоторые расходы обязательно должны быть в национальной валюте страны проекта). Для модели несложно выпустить отчет, который переводит результаты прогнозирования в национальной валюте страны проекта в соответствующую иностранную валюту; таким образом, сохраняется точность вычисления, и результаты предоставляются в более удобном виде.

Точно так же как и при прогнозировании процентных ставок, существует два подхода в процессе прогнозирования курсов валют: или а) возможно сделать специальное предположение относительно будущих курсов, или б) могут быть использованы ставки паритета покупательной способности. В последнем случае при вычислении учитывается разница в прогнозируемом коэффициенте инфляции для двух валют и соответствующим образом корректируется курс, основываясь на допущении, что будущий курс двух валют будет изменяться в соответствии с их инфляционной разностью (табл. 11.2). На первом году, с разницей в коэффициентах инфляции в 6 % в пользу валюты В, валюта А обесценится по отношению к валюте В на 6 % и т. д.

§ 11.3.5. ВВП и рост объемов

На инфраструктурные проекты может оказать влияние коэффициент общего роста экономики, который выразится в росте объемов использования продукции или услуги, поставляемой в рамках проекта (см. § 7.8.7). Например, было довольно устойчивое соотношение между коэффициентом долгосрочного роста авиаперевозок и ростом ВВП, в котором объем перевозок соответствовал удвоению темпа ВВП. Таким образом, допущения по темпу роста ВВП являются ключевыми для проектов, связанных с транспортным потоком или другими видами транспортировки.

§ 11.4. Расходы по проекту и финансирование

Следующая стадия в процессе детального моделирования заключается в подготовке бюджета расходов на стадии строительства с точки зрения проектной компании и определения источников финансирования для этих расходов.

§ 11.4.1. Расходы по проекту

Интервал:

Закладка: