Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

- Название:Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1050-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тимур Беликов - Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов краткое содержание

Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Способы минимизации риска

• Требовать предоставления консолидированной отчетности по всей группе компаний.

• Представление отчетности, подготовленной по международным стандартам финансовой отчетности (IAS, GAAP), подтвержденной независимым аудитором.

• Предоставление полного пакета финансовой и управленческой отчетности, включая расшифровки и комментарии ко всем значимым статьям баланса и расшифровки внебалансовых обязательств.

11. Риски, связанные с залогом

11.1. Риск недостаточности залогового обеспечения, или Что такое залоговые бюджеты

Многие банки стараются придерживаться правила, согласно которому каждый выдаваемый транш по кредиту на финансирование инвестиционного проекта должен быть обеспечен залогом. При этом часто возникают значительные расхождения между графиком выдачи кредита и графиком поставки/создания активов в рамках проекта, которые могут быть переданы в залог банку. Соответственно, отсутствие оформленного залогового обеспечения к моменту выдачи очередного транша может привести к остановке финансирования проекта банком.

С целью разработки требуемого графика формирования обеспечения по кредиту составляются так называемые залоговые бюджеты, учитывающие график финансирования проекта и потребность в дополнительном залоговом обеспечении по мере финансирования проекта банком.

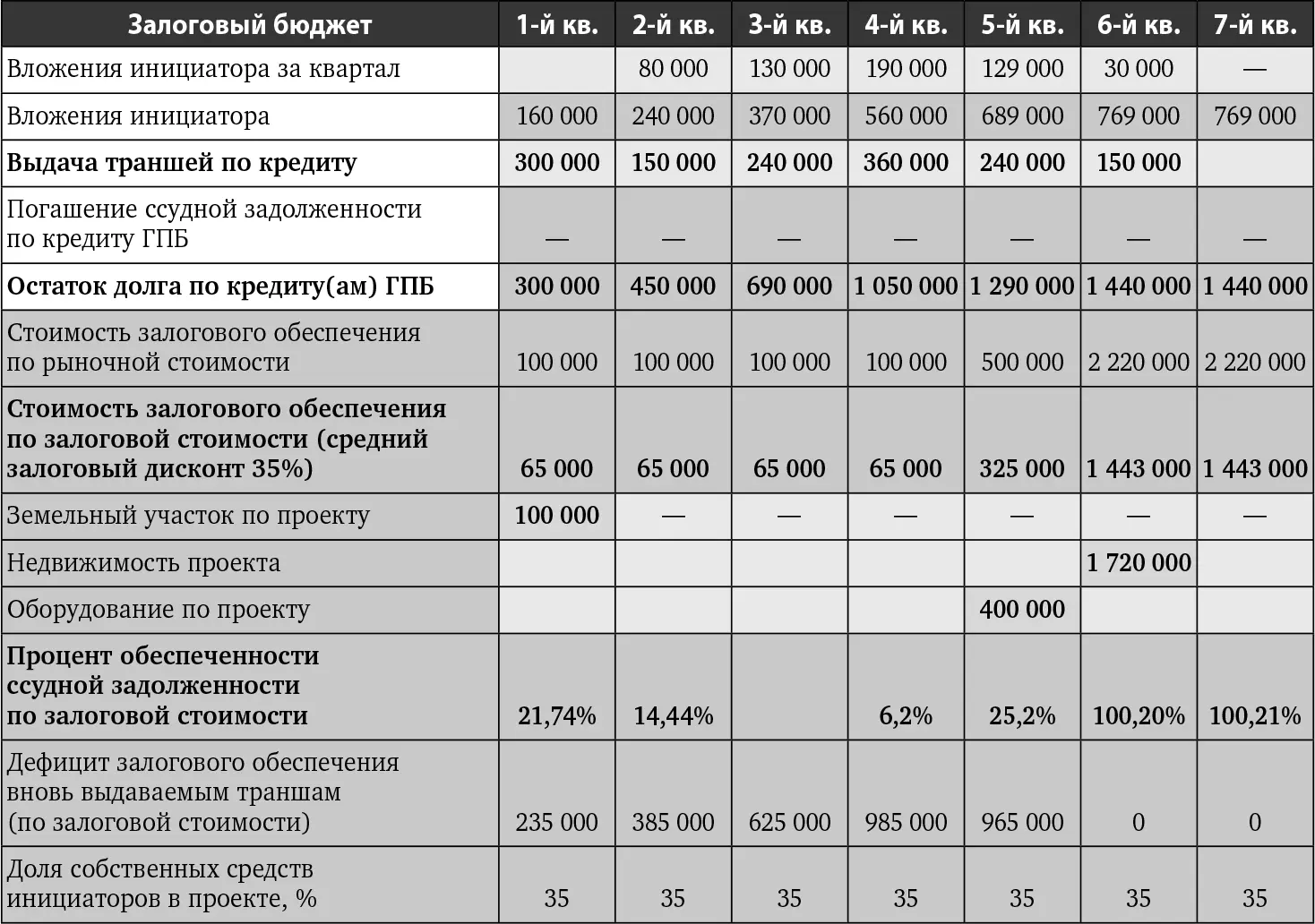

Давайте рассмотрим на упрощенном примере особенности составления залогового бюджета. Пусть в рамках проекта планируется привлечь кредит в сумме 1440 млн руб. Вначале мы приводим график выборки кредитной линии и остаток ссудной задолженности нарастающим итогом, а также график вложения собственных средств инициаторами проекта. Далее, исходя из представленного графика строительства объекта и представленных контрактов на поставку оборудования мы определяем временны́е интервалы, в которых появляются активы проекта, которые банк может де-юре оформить в залог. В нашем случае земельный участок под строящимся заводом изначально оформлен в собственность и может быть заложен до начала кредитного финансирования (100 млн руб. в 1-м квартале реализации проекта). В 4-м квартале заемщик получает оборудование, проводит его таможенную очистку и полностью оплачивает, что дает возможность в 5-м квартале оформить его в залог по контрактной стоимости (400 млн руб.). В 5-м квартале планируется сдать построенный объект в эксплуатацию, получить свидетельство ФРС на право собственности и в 6-м квартале построенный объект недвижимости оформить в залог. Таким образом, к моменту окончания инвестиционной фазы проекта кредит будет полностью обеспечен активами самого проекта.

Применяя залоговый дисконт в размере 35 % к рыночной (как вариант, к контрактной) стоимости активов проекта, мы получаем значение дефицита залогового обеспечения в каждом квартале инвестиционной фазы (см. предпоследнюю строку залогового бюджета ниже).

Стоит также обратить внимание, что с помощью предложенной формы можно контролировать соотношение доли собственных средств инициаторов в проекте в течение всей инвестиционной фазы.

Первоначальный залоговый бюджет

Для того чтобы каждый транш в рамках кредитной линии был обеспечен залогом, мы ставим перед инициаторами проекта задачу по предоставлению дополнительного залога, исходя из значений возникающего дефицита залогового обеспечения в каждом плановом периоде. Что у нас в итоге получилось, можно увидеть на следующем рисунке.

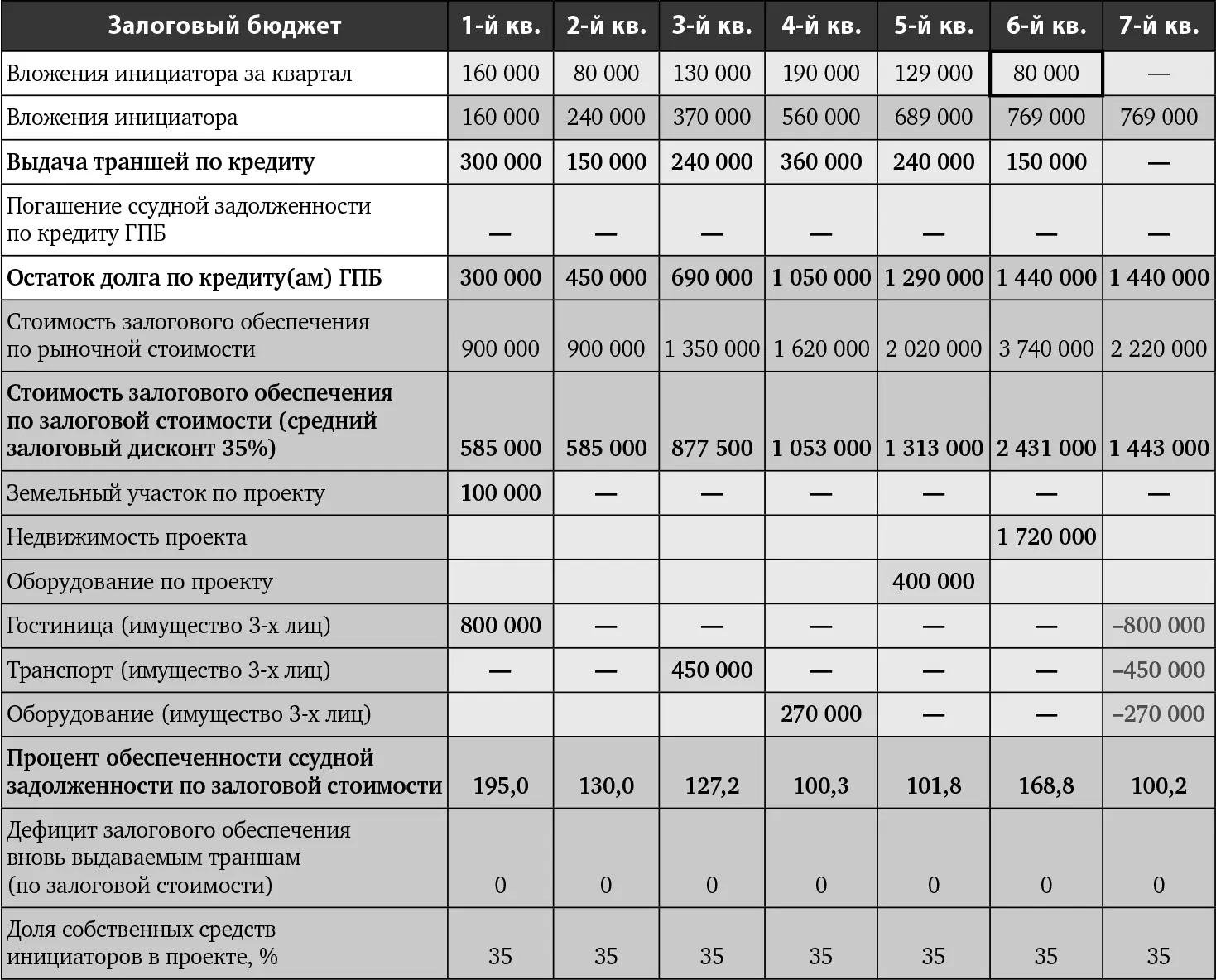

В нашем примере инициатор предложил в качестве дополнительного залога гостиницу рыночной стоимостью 800 млн руб. до момента выдачи первого транша по кредиту, а также согласился передать в залог транспорт на сумму 450 млн руб. в 3-м квартале и оборудование на сумму 270 млн руб. в 4-м квартале инвестиционной фазы проекта с условием вывода из залога данного имущества после окончания инвестиционной фазы и оформления в залог всех активов проекта (по плану в 7-м квартале). При этом, как следует из залогового бюджета, после вывода из-под залога имущества третьих лиц кредит останется полностью обеспеченным.

Такой график предоставления дополнительного залогового обеспечения обусловлен тем, что часть залогового фонда (транспорт и оборудование) освобождается из-под залога по другим кредитам компаний группы в указанные сроки и не может быть передана в залог финансирующему проект банку сразу до выдачи первого транша.

Залоговый бюджет после доработки

Итак, мы получили график формирования залогового обеспечения по кредиту, который позволяет выдавать только обеспеченные залогом транши, несмотря на отсутствие возможности инициаторов обеспечить кредит сразу на всю сумму.

Формы минимизации риска

• Составление залогового бюджета по проекту.

• Оформление поручительств и залогов третьих лиц на срок инвестиционной фазы проекта до момента создания имущественного комплекса в рамках проекта.

• Доработка условий контрактов на предмет минимизации потребности в залоговом фонде.

11.2. Риск физической потери залога, или Комбайны хорошо горят

Риск физической потери залога связан в первую очередь с утратой производственных активов вследствие непредвиденных обстоятельств и последующей стагнации или полной остановки производственной деятельности, а также потери залогового обеспечения банком.

Из моей практики работы в банке могу сказать, что комбайны хорошо горят. Не было ни одного года, чтобы у какого-нибудь заемщика в ходе уборочной или посевной кампании не сгорел дорогостоящий трактор или комбайн. Помимо потерь урожая из-за задержки сроков уборки, заемщик лишается еще и основных фондов, что дополнительным бременем ложится на банк и заемщика. Я уже не говорю о серьезном пожаре в производственном цехе с работающим оборудованием или на элеваторе, загруженном под завязку зерновыми. Если на убытки от остановки производства, потери части оборотных активов (запасов) еще дополнительно ляжет потеря производственных фондов, то это, скорее всего, приведет заемщика к банкротству (если не спасут сильные акционеры).

Несмотря на то что страхование активов проекта и прочих залогов является само собой разумеющимся в банковской практике, как правило, в силу длительных сроков кредитования договорами страхования предусматривается некий график внесения страховых платежей (обычно раз в год или на ежеквартальной основе). Поэтому важной функцией банковских работников, занимающихся сопровождением кредита, является создание системы заблаговременного оповещения о наступлении срока очередных страховых платежей, а при возникновении просрочки нужно бить в колокола и «ставить на уши» всех заинтересованных лиц. В кредитных договорах должно быть прописано право банка применить штрафные санкции или требовать досрочный возврат кредита в случае возникновения просрочки по внесению страховых взносов. На инвестиционной фазе проекта необходимо страховать также строительно-монтажные риски и риски, связанные с транспортировкой оборудования до места производственной площадки.

Читать дальшеИнтервал:

Закладка: