Алексей Волков - Инвестиционные проекты: от моделирования до реализации

- Название:Инвестиционные проекты: от моделирования до реализации

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2006

- Город:Москва, СПб

- ISBN:5-9626-0175-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Волков - Инвестиционные проекты: от моделирования до реализации краткое содержание

Эта книга рассказывает о разработке и реализации инвестиционных проектов. Она поможет спланировать проект, составить документы для привлечения инвестиций и выработки стратегии. Значительная часть издания посвящена методике инвестиционного процесса, вопросам привлечения внешних отечественных и зарубежных инвестиций, особенностям инновационных процессов. Материал иллюстрирован множеством таблиц и графиков, содержит примеры реальных проектов, что облегчает восприятие и оценку информации.

Книга поможет представить проект с точки зрения инвестора и его интересов – даст представление о комплексной оценке эффективности капиталовложений, управлении рисками, позволит понять, что делает регион или отрасль инвестиционно привлекательными.

Книга станет своеобразным путеводителем для предпринимателей, финансистов и всех тех, кто заинтересован в развитии своего бизнеса при работе с инвестиционными проектами.

Инвестиционные проекты: от моделирования до реализации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

2.5. Моделирование рисков

Определение, расчет и анализ факторов риска – одна из главных частей инвестиционного проектирования. Созданный проект является, в сущности, прогнозом, который показывает, что при определенных значениях исходных данных могут быть получены расчетные показатели эффективности. Однако строить свои планы на таком жестко заданном прогнозе рискованно, поскольку даже незначительное изменение исходных данных может привести к совершенно неожиданным результатам. Успех реализации проекта зависит от множества переменных величин, которые вводятся в описание в качестве исходных данных, но в действительности не являются полностью контролируемыми параметрами. Все эти величины можно рассматривать как случайные факторы, оказывающие влияние на результат проекта, и есть риск изменения этих случайных факторов.

Выделяют следующие основные методы анализа (моделирования) рисков:

● анализ сценариев;

● анализ безубыточности (точек равновесия);

● анализ чувствительности;

● факторный анализ;

● метод Монте-Карло (статистический анализ, имитационное моделирование);

● экспертный анализ;

● дерево решений.

2.5.1. Анализ сценариев

Сценарный анализ позволяет смоделировать несколько сценариев развития проекта (компании). В бизнес-план обычно включают три сценария:

● оптимистический;

● пессимистический;

● наиболее вероятный (консервативный).

Как сравнить сценарии проекта?

Может быть разработано несколько десятков сценариев – их количество и качество зависят от потребности смоделировать развитие событий и финансовых показателей при изменении различных ключевых параметров.

За консервативный сценарий обычно принимается вариант без учета факторов риска. За пессимистический берется вариант с учетом влияния рисков. За оптимистичный вариант берется обратная функция риска с поправкой на стратегический маркетинговый план.

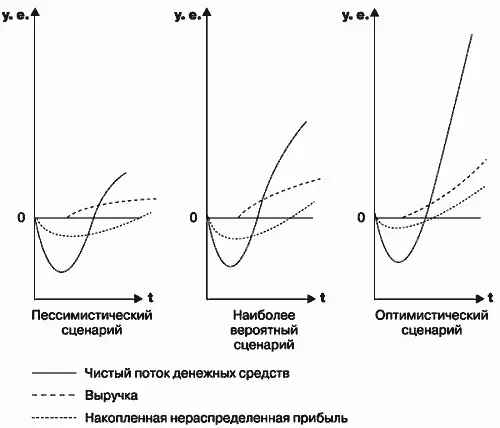

Для расчета сценариев осуществляется подбор различных значений ключевых показателей. После создания композиции с новым набором значений просматриваются и анализируются результаты – значащие для проекта показатели, насколько они изменились по сравнению с базовым сценарием и за счет чего (рис. 9).

Сценарный анализ связан с анализом безубыточности и анализом чувствительности. Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности (предельных уровней) объемов производства, цен производимой продукции и иных параметров. Эти и им подобные показатели по существу отвечают сценариям, предусматривающим соответствующее снижение объемов реализации, цен реализуемой продукции и т. д., но они не являются показателями эффективности самого проекта.

Рис. 9. Анализ сценариев в графиках

2.5.2. Анализ безубыточности

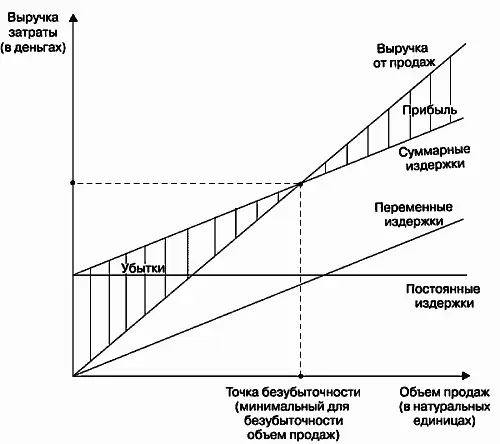

Безубыточность (точка равновесия выгод и издержек) является обязательным условием для реализации всех коммерческих проектов. В финансовую часть бизнес-плана целесообразно включать анализ безубыточности, который демонстрирует, каким должен быть объем продаж, чтобы компания могла без посторонней помощи выполнять свои обязательства. Наиболее удобной формой является представление в бизнес-плане схемы достижения безубыточности в виде графика (рис. 10), наглядно показывающего зависимость прибыли от:

● объемов производства (продаж);

● издержек производства (обращения);

● цены продукции.

Граница безубыточности (предельный уровень) параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению параметра, при применении которого чистая прибыль участника на данном шаге становится нулевой. Наиболее часто граница безубыточности определяется для объема производства. Она рассчитывается только в период эксплуатации предприятия и носит название уровня безубыточности.

Уровнем безубыточности называется отношение «безубыточного» объема продаж (то есть объема, которому отвечают нулевая прибыль и нулевые убытки) к проектному за определенный период времени (шаг анализа). При определении этого показателя принимается, что полные текущие издержки производства продукции за период времени (шаг анализа) могут быть разделены на условно-постоянные (не зависящие от объема производства) и условно-переменные (изменяющиеся прямо пропорционально объемам производства). Уровень безубыточности может определяться также и для цены продукции или, например, для цены основного используемого в производстве сырья.

Возможно провести анализ проекта по следующим показателям.

1. Точка безубыточности (в штуках).

2. Точка безубыточности (в основной валюте).

3. Вклад в покрытие (в основной валюте).

4. Коэффициент вклада в покрытие (в процентах).

5. Операционный рычаг.

6. Прибыль (в основной валюте).

7. Запас финансовой прочности (в основной валюте).

8. Запас финансовой прочности (в процентах).

Точка безубыточности в штуках определяется по формуле:

где:

● Е – суммарные постоянные издержки в основной валюте;

● ВП – вклад в покрытие;

● V шт. – объем продаж в штуках.

Рис. 10.Анализ безубыточности в графиках

Точка безубыточности в основной валюте определяется по формуле:

где:

● КВ – коэффициент вклада в покрытие;

● Е – суммарные постоянные издержки в основной валюте.

Вклад в покрытие в основной валюте определяется по формуле:

где:

● V — объем продаж в основной валюте;

● С – суммарные переменные издержки в основной валюте.

Коэффициент вклада в покрытие рассчитывается по формуле:

где:

● КВ – коэффициент вклада в покрытие;

● ВП – вклад в покрытие;

● V — объем продаж в основной валюте.

Операционный рычаг определяется по формуле:

где:

● Пр – прибыль в основной валюте;

● ВП – вклад в покрытие.

Прибыль в основной валюте вычисляется по формуле:

где:

● НП – налог на прибыль в основной валюте;

● V — объем продаж в основной валюте;

Читать дальшеИнтервал:

Закладка: