Алексей Волков - Инвестиционные проекты: от моделирования до реализации

- Название:Инвестиционные проекты: от моделирования до реализации

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2006

- Город:Москва, СПб

- ISBN:5-9626-0175-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Волков - Инвестиционные проекты: от моделирования до реализации краткое содержание

Эта книга рассказывает о разработке и реализации инвестиционных проектов. Она поможет спланировать проект, составить документы для привлечения инвестиций и выработки стратегии. Значительная часть издания посвящена методике инвестиционного процесса, вопросам привлечения внешних отечественных и зарубежных инвестиций, особенностям инновационных процессов. Материал иллюстрирован множеством таблиц и графиков, содержит примеры реальных проектов, что облегчает восприятие и оценку информации.

Книга поможет представить проект с точки зрения инвестора и его интересов – даст представление о комплексной оценке эффективности капиталовложений, управлении рисками, позволит понять, что делает регион или отрасль инвестиционно привлекательными.

Книга станет своеобразным путеводителем для предпринимателей, финансистов и всех тех, кто заинтересован в развитии своего бизнеса при работе с инвестиционными проектами.

Инвестиционные проекты: от моделирования до реализации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

● С – суммарные переменные издержки в основной валюте;

● Е – суммарные постоянные издержки в основной валюте.

Превышение объемом продаж точки безубыточности в основной валюте называется запасом финансовой прочности. Запас финансовой прочности может выражаться в основной валюте или в процентах от значения объема продаж.

Запас финансовой прочности в основной валюте вычисляется по формуле:

Запас финансовой прочности в процентах рассчитывается по формуле:

где:

V — объем продаж в основной валюте.

При анализе безубыточности проектов важным параметром является шаг анализа. Шаг анализа определяет временные точки, в которых будут рассчитаны показатели безубыточности:

● месяц;

● квартал;

● год.

Шаг анализа выбирается в зависимости от целей анализа проекта. Если необходимо просмотреть перспективы проекта на большом промежутке времени, то шаг анализа можно определить как квартал или год. Если же необходимо получить более детальную картину состояния проекта в отдельные моменты времени, то шаг анализа можно установить как месяц.

2.5.3. Анализ чувствительности

Одной из задач анализа проекта является определение чувствительности показателей эффективности к изменениям различных параметров. Необходимо анализировать устойчивость проекта к возможным изменениям как экономической ситуации в целом (изменение структуры и темпов инфляции, увеличении сроков задержки платежей), так и внутренних показателей проекта (изменение объемов сбыта, цены продукции). Такой анализ называется анализом чувствительности.

Анализ чувствительности позволяет ответить на вопрос: «Что будет, если значение такого-то фактора изменится на столько-то?»

Анализ чувствительности дает возможность провести сравнительный анализ вариантов проекта.

Этапы анализа чувствительности:

● выделение ключевых параметров проекта (NPV, IRR, FV и т. д.), изменение которых существенно отразится на потоках проекта и влияющих на их значения факторах (выручка, себестоимость, зарплата, налоги и т. д.);

● расчет ключевых параметров при базовых значениях факторов;

● последовательное изменение факторов и расчет ключевых параметров при новых условиях;

● проверка чувствительности выбранных параметров при вероятности отклонений первого типа (вероятность того, что фактор изменится, то есть станет больше, меньше или останется плановым) и второго типа (если фактор все же окажется ниже планового уровня, то с вероятностью 60% отклонение будет не более 10%);

● определение наиболее чутких к этим изменениям ключевых параметров и факторов, оказывающих самое большое воздействие;

● сравнение чувствительности проекта по каждому фактору.

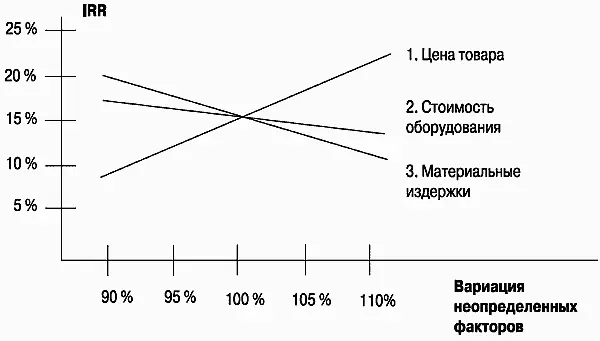

Рис. 11.Анализ чувствительности в графиках (пример)

Исследование чувствительности показателей эффективности к изменению ставки дисконтирования позволяет определить устойчивость проекта по отношению к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности (рис. 11).

Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше запас прочности проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта.

2.5.4. Факторный анализ

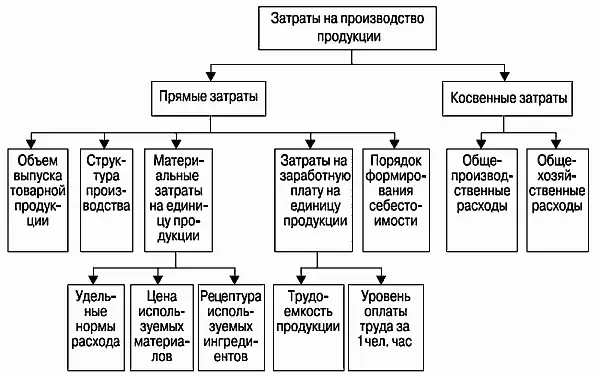

Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых непосредственно не наблюдаемых факторов (рис. 12). Факторный анализ определяет предполагаемые факторы риска и степень их воздействия на деятельность компании или на проект.

Рис. 12. Пример факторного анализа (система факторов величины затрат на производство)

Выделяют четыре основных метода факторного анализа:

1) метод цепных подстановок;

2) интегральный метод;

3) индексный метод;

4) дифференцирование.

2.5.5. Метод Монте-Карло

Цель метода Монте-Карло (статистического анализа) состоит в определении степени воздействия случайных факторов на показатели эффективности проекта. Метод основан на сборе и обработке больших массивов данных как о проекте (компании), так и о внешней среде, с использованием статистических методов и моделей. На практике метод применяется редко.

Анализ производится следующим образом. Допустим, мы определили, какие именно данные следует признать неопределенными, а также установили диапазон значений, в пределах которого они могут изменяться случайным образом. Если речь идет, например, о двух параметрах, это означает, что определена область значений исходных данных, имеющая форму прямоугольника.

Для трех переменных эта область представляет собой параллелепипед, а для L-переменных – L-мерный параллелепипед. В любом случае совокупность исходных данных, от которых зависит судьба проекта, отображается точкой, лежащей внутри выделенной области. Таких точек великое множество, поэтому выполнить расчет проекта для каждой из них невозможно. Тем не менее необходимо определить, какое воздействие оказывает неопределенность исходных данных на поведение модели.

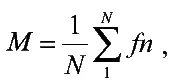

Предположим, в нашем распоряжении имеется способ выбирать точки в выделенной области данных случайным образом, аналогично рулетке в игорном заведении. Для каждой выбранной таким способом точки мы проведем расчет показателей эффективности и запишем их в таблицу. Проделав достаточно большое количество опытов, мы можем подвести некоторые итоги.

Для количественной оценки результатов используются два критерия: среднее значение и неопределенность.

Предположим, мы проделали N опытов и получили набор значений некоторого показателя fn ( n = 1,…, N ). Тогда среднее значение M определяется по формуле:

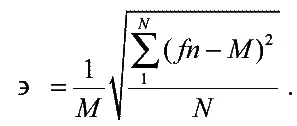

Неопределенность (или коэффициент вариации) рассчитывается следующим образом:

Величину М можно интерпретировать как ожидаемое значение случайной величины fn , а Э – как характеристику рассеяния значений fn . Чем меньше Э, тем ближе лежат значения fn друг к другу, тем точнее средняя величина М характеризует ожидаемое значение fn .

Читать дальшеИнтервал:

Закладка: