Алексей Волков - Инвестиционные проекты: от моделирования до реализации

- Название:Инвестиционные проекты: от моделирования до реализации

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2006

- Город:Москва, СПб

- ISBN:5-9626-0175-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Волков - Инвестиционные проекты: от моделирования до реализации краткое содержание

Эта книга рассказывает о разработке и реализации инвестиционных проектов. Она поможет спланировать проект, составить документы для привлечения инвестиций и выработки стратегии. Значительная часть издания посвящена методике инвестиционного процесса, вопросам привлечения внешних отечественных и зарубежных инвестиций, особенностям инновационных процессов. Материал иллюстрирован множеством таблиц и графиков, содержит примеры реальных проектов, что облегчает восприятие и оценку информации.

Книга поможет представить проект с точки зрения инвестора и его интересов – даст представление о комплексной оценке эффективности капиталовложений, управлении рисками, позволит понять, что делает регион или отрасль инвестиционно привлекательными.

Книга станет своеобразным путеводителем для предпринимателей, финансистов и всех тех, кто заинтересован в развитии своего бизнеса при работе с инвестиционными проектами.

Инвестиционные проекты: от моделирования до реализации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Поддержание компанией излишней гибкости в решениях может привести к частому пересмотру планов, потере направления движения и недостижению стратегических планов.

3. Внедрение модели реальных опционов требует изменения внутренней культуры компании и подходов к ведению бизнеса. Негативно это может отразиться на потере мотивации основными заинтересованными в реализации проекта лицами. Когда решение по началу проекта принимается традиционное, то пути назад не остается. Когда проект запускается на основе МРО, то в определенные точки времени необходимо снова принимать решения по проекту, вплоть до решения о его закрытии.

В России МРО пока недостаточно известен и вследствие этого не распространен. Использование МРО позволяет менеджменту уделять меньше внимания подготовке «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании. Применять метод в любой деятельности, где есть неопределенность.

Выделяют две модели МРО – методом Блэка-Шоулза и с помощью биномиальной модели.

Модель оценки стоимости опционов Блэка-Шоулза редко используется из-за ограничений, которые она накладывает на инвестиционный актив (по ликвидности, изменчивости цены и возможности реализации этого актива) и требует снижения числа неопределенных факторов до одного.

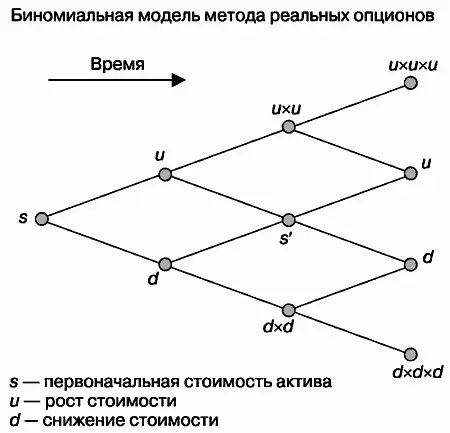

Биномиальная модель представляет собой дерево решений с множеством разветвлений и позволяет наглядно представить возможные сценарии развития событий, их вероятности и варианты решений (рис. 13). Когда существует несколько источников неопределенности или большое количество дат принятия решений, биномиальная модель позволяет получить более точные результаты по сравнению с моделью Блэка-Шоулза.

Рис. 13.Биномиальная модель оценки проектов методом реальных опционов [5]

В биномиальной модели лежат два допущения:

● в одном интервале времени могут быть только два варианта развития событий – худший и лучший;

● инвесторы нейтрально относятся к риску.

Вычисление стоимости реального опциона по сути представляет собой движение по дереву решений, где в каждой точке менеджеры стараются принять лучшие решения (пример 1). В итоге денежные потоки, возникающие как следствие будущих решений, сводятся к приведенной стоимости. Чем больше узлов принятия решений, тем сложнее делать оценку.

3.2.4. Возможные ошибки при оценке инвестиционного проекта

При оценке инвестиционных проектов и расчете показателей могут возникать ошибки.

1. Ошибки, связанные с оценкой рыночных рисков реализации проектов:

● объемы реализации продукции завышаются по сравнению с реально возможными;

● непроработанность маркетинговой стратегии – является наиболее распространенной ошибкой.

Недостаточно полное исследование рынка и конкуренции приводит к тому, что объемы реализации продукции во многих проектах существенно завышаются по сравнению с реально возможными. Часто для обеспечения плановых объемов реализации компания должна занять монопольное положение на рынке запланированного продукта (обеспечить рыночную долю в 50% – 80%). Однако в плане маркетинга не разрабатываются мероприятия по завоеванию и удержанию подобной рыночной позиции. Кроме того, риск двух-трехкратного сокращения объемов реализации продукции не учитывается при проведении расчетов по проекту: он не закладывается в норму дисконтирования, не проводятся сценарные расчеты, не оценивается чувствительность проекта к изменению исходных данных его реализации и т. д.

2. Ошибки при выборе методики расчетов по проекту (подмена результата реализации проекта планируемым совокупным результатом деятельности компании). Такие ошибки допускаются обычно в проектах, посвященных реструктуризации или реорганизации компании (группы компаний), а также в проектах организации производства нового продукта в многопродуктовых компаниях. Главной ошибкой для таких проектов является использование метода чистых оценок эффективности деятельности компании вместо приростного или сопоставительного методов. В таких проектах происходит подмена результата реализации проекта планируемым совокупным результатом деятельности предприятия:

● в проектах реструктуризации и реорганизации результат реализации проекта (прирост дохода или экономию на затратах в результате внедрения проектных мероприятий) оценить достаточно сложно, поэтому разработчики в составе поступлений по проекту указывают запланированную выручку компании, а не реальный экономический эффект;

● в проектах организации производства нового продукта наиболее распространенной ошибкой является рассмотрение в качестве доходов по проекту не выручки от реализации данного конкретного продукта, а валовой выручки компании. При этом в качестве инвестиционных затрат в расчетах учитываются лишь затраты на освоение производства продукта в рамках проекта. Такое несоответствие приводит к завышению показателей эффективности реализации проекта.

3. Ошибки, допускаемые при проведении финансово-экономических расчетов:

а) неправильное определение состава инвестиционных (единовременных) затрат по проекту;

б) ошибки, связанные с оценкой источников финансирования и управлением задолженностью по проекту:

● превышение инвестиционными затратами суммарного размера привлекаемых источников финансирования проекта (включая реинвестируемую прибыль) – недостаток источников финансирования проекта;

● несоответствие графика привлечения источников финансирования графику инвестиций – возникновение дефицита источников финансирования;

● невыплата процентов по привлекаемым на платной основе заемным средствам;

● погашение привлекаемых заемных источников финансирования не в полном объеме или с нарушением запланированных кредитными соглашениями сроков;

в) ошибки при расчете амортизационных отчислений по проекту (данные ошибки допускаются в 90% проектов):

● реализация инвестиционного проекта, как правило, не связана с вводом в действие полностью новых компаний – в составе затрат не учитывается амортизация ранее введенных основных фондов;

● амортизация вновь приобретаемых (вводимых) основных фондов рассчитывается исходя из цены приобретения, а не исходя из балансовой (первоначальной) стоимости – в первоначальную стоимость основных фондов включается налог на добавленную стоимость, уплаченный при приобретении объекта основных средств, и не включается стоимость доставки, установки и пусконаладки оборудования;

Читать дальшеИнтервал:

Закладка: