Тимур Мухаметшин - Современная инфраструктура российского рынка ценных бумаг: научно-практический комментарий законодательства

- Название:Современная инфраструктура российского рынка ценных бумаг: научно-практический комментарий законодательства

- Автор:

- Жанр:

- Издательство:Array Литагент «Юстицинформ»

- Год:2014

- Город:Москва

- ISBN:978-5-7205-1246-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тимур Мухаметшин - Современная инфраструктура российского рынка ценных бумаг: научно-практический комментарий законодательства краткое содержание

Для специалистов рынка ценных бумаг, студентов, аспирантов и преподавателей вузов.

Современная инфраструктура российского рынка ценных бумаг: научно-практический комментарий законодательства - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

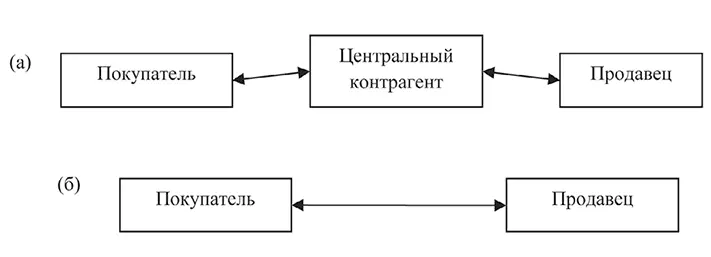

Работу центрального контрагента можно представить на примере уже рассмотренного механизма клиринга и связанного с ним неттинга, который может проводиться (а) с участием центрального контрагента в качестве стороны в обязательствах по сделкам и (б) без такового участия.

Отличия здесь связаны с тем, каким образом предполагается урегулировать рассчитанную на этапе клиринга позицию. Причем если центральный контрагент в схеме отсутствует, то сторонами в окончательных расчетах по урегулированию позиций являются те же лица, которые были участниками сделок.

Участие центрального контрагента делает процедуру неттинга принципиально иной. Поскольку центральный контрагент является стороной по сделке с каждым участником клиринга и принимает на себя риски неисполнения каждым из них своих обязательств, то урегулирование позиций всех должников производится путем платежа (поставки) в пользу центрального контрагента, а урегулирование позиций всех кредиторов – путем получения денежных средств (ценных бумаг) от центрального контрагента. То есть центральный контрагент выступает единым кредитором для всех должников и единым должником по отношению ко всем кредиторам. В этом заключается главная функция центрального контрагента – гарантирование исполнения обязательств перед каждым добросовестным (т. е. исполнившим свои обязательства) участником клиринга по заключаемым с ним сделкам вне зависимости от исполнения своих обязательств другими участниками клиринга [92] На момент написания материала нормативного акта издано не было. В правилахторгов клиринговых организаций, имеющих действующую лицензию на осуществление клиринговой деятельности, упоминание о клиринговых брокерах также пока отсутствует. Такая же ситуация с правилами организованных торгов.

. Подобная конструкция отношений в большей степени отвечает требованиям общерыночной стабильности и интересам участников клиринга и участников торгов, права которых в каком-то смысле гарантированы особым статусом центрального контрагента [93].

Надо сказать, что законодательство подробно не регламентирует порядок осуществления клиринга и проведения организованных торгов с участием центрального контрагента и содержит лишь общие и местами фрагментарные положения.

По общему правилу центральный контрагент заключает договор с каждым из участников торгов, соответствие зарегистрированных разнонаправленных заявок которых друг другу установлено организатором торговли. При этом подача центральным контрагентом заявки не требуется, а каждый из указанных договоров считается заключенным в момент фиксации организатором торговли соответствия заявок друг другу путем внесения записи о заключении договоров с центральным контрагентом в реестр договоров (ч. 1 ст. 19 ФЗ «Об организованных торгах»).

Подобный механизм осуществления клиринга дает некоторым авторам основание связывать осуществляемый при этом неттинг с механизмом новации, используемым в качестве гражданско-правового способа прекращения обязательств. Так, по мнению Л. Г. Ефимовой, новация обязательств выступает в качестве сальдо, являющимся правовым эффектом проведенного зачета, и происходит на определенном этапе неттинга [94].

В данном случае новация действительно имеет место быть, но не всегда. Согласно п. 1 ст. 414 ГК РФ прекращение обязательства новацией означает, что обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения. То есть замена лиц в рамках новации не допускается. В то же время нормами ФЗ «О клиринге и клиринговой деятельности» определено право клиринговой организации, осуществляющей клиринг с участием центрального контрагента, на перевод долга и уступку требований одного участника клиринга по обязательствам, допущенным к клирингу, другому участнику клиринга. Такая процедура осуществляется в случаях и порядке, которые предусмотрены правилами клиринга. Условием ее осуществления является получение клиринговой организацией согласия на это участника клиринга, которому переводится долг и уступаются требования, и лица, за счет которого исполняются такие обязательства (ч. 4 ст. 22). Тем самым в данных нормах находит отражение уже другой гражданско-правовой институт – институт цессии, закрепленный в Главе 24 «Перемена лиц в обязательстве» ГК РФ.

Использование механизма новации и цессии при осуществлении централизованного клиринга лишь подчеркивает сложность рассматриваемого правового явления.

Отдельного внимания заслуживает полномочие лица, осуществляющего функции центрального контрагента, при неисполнении или ненадлежащем исполнении участником клиринга обязательств, допущенных к клирингу. В соответствии с ч. 1 ст. 13 ФЗ «О клиринге и клиринговой деятельности» центральный контрагент вправе заключать договоры (например, договоры займа, РЕПО) в отношении себя лично от имени участника клиринга, определенного клиринговой организацией, без специального полномочия (доверенности), а также без согласия участника клиринга. Реализация такого права возможна в случаях и порядке, которые предусмотрены правилами клиринга, и напрямую связана с возникающими у центрального контрагента рисками. Будучи единым кредитором для всех должников и единым должником по отношению ко всем кредиторам, центральный контрагент при негативном сценарии должен оперативно предпринять действия по урегулированию возникшей ситуации с добросовестным участником.

При размещении ценных бумаг на организованных торгах на центрального контрагента не распространяются ограничения на заключение договоров с участниками торгов, установленные п. 1 ст. 27.6 ФЗ «О рынке ценных бумаг». К центральному контрагенту не применяются положения федеральных законов:

– о порядке совершения крупных сделок, сделок с заинтересованностью, сделок по приобретению 30 и более процентов акций открытых акционерных обществ;

– об изъятиях ограничительного характера для участия в уставных капиталах хозяйственных обществ, имеющих стратегическое значение для обеспечения обороны страны и безопасности государства;

– о раскрытии информации лицом, которое приобрело либо косвенно получило возможность распоряжаться определенным процентом голосов по размещенным обыкновенным акциям акционерного общества.

В случае осуществления клиринга с участием центрального контрагента закон содержит императивное требование о том, что исполнение обязательств, допущенных к клирингу, должно обеспечиваться индивидуальным и (или) коллективным клиринговым обеспечением. Условия соглашения об индивидуальном и (или) о коллективном клиринговом обеспечении должны содержаться в правилах клиринга (ч. 2 ст. 22 ФЗ «О клиринге и клиринговой деятельности»). Выполнение данного требования является одним из ключевых в системе управления рисками при осуществлении централизованного клиринга.

Читать дальшеИнтервал:

Закладка: