Юлия Карпенко - Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации

- Название:Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0204-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Карпенко - Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации краткое содержание

Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

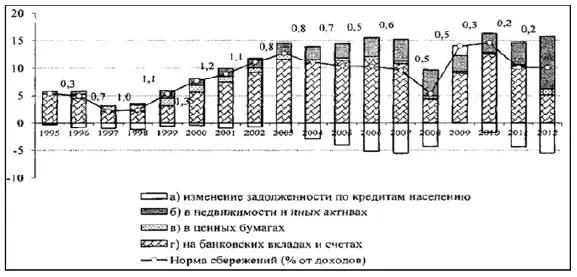

Эти и другие обстоятельства свидетельствуют, что в отечественной экономике практически нет механизмов работы с сбережениями через институциональных инвесторов. Разница между Россией и опытом развитых стран состоит в том, что в России доминируют такие способы сбережений населения как жилье и банковские депозиты (рис. 3).

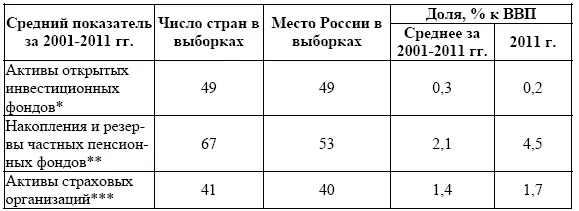

Таблица 2

Уровень развития институциональных инвесторов в России

*Россия – открытые и интервальные ПИФы

**Россия – пенсионные накопления и резервы НПФ

***Россия – страховые резервы

Источник: по данным Investment Company Institute, ресурса stat.org OECD и базы IFS МВФ

Макро- и микроэкономические подходы, следовательно, не исключают, а взаимосвязаны друг с другом. Явления и процессы, рассмотренные на уровне отдельных типов домохозяйств или собственно домохозяйства, в синтезированном виде определяют деятельность общего сектора экономики домохозяйств. При этом важно учитывать, что исследовательская программа должна учитывать их неоднородность по состоянию имущественных и финансовых параметров населения, что создает возможность стратификации всей совокупности домохозяйств на группы по различным критериям с учетом как материальных, так и финансовых аспектов.

Рис. 3. Структура сбережений в России (% к доходам населения)

Источник: по данным баланса доходов и расходов населения, опубликованного Росстатом

Важной целью функционирования домохозяйств является формирование личных инвестиционных ресурсов. Такой подход обоснован, помимо прочего, базовой позицией о том, что кругооборот ресурсов в системе личных финансов направлен не только на текущее потребление, но и предполагает наращение капитала (в любой его форме – финансовый, человеческий). Реализация последнего возможна, когда в распределении дохода есть сбережения и инвестирование.

Дополнительно отметим, что у финансов домохозяйств распределительная функция обслуживает сложный механизм на покупку потребительских товар, уплату налогов, формирование сбережений, а также на расходы, связанные с человеческим капиталом (образование, обучение, лечение и т. д.).

Второе методическое направление в раскрытии сущности инвестиционной функции финансов домохозяйств состоит в выявлении новых специфических функций, которых нет в системе общих функций домохозяйств.

К таким особенным функциям можно отнести:

1. Функцию поиска источников формирования дохода домохозяйств (заемные кредиты для ипотеки, взаимное кредитование семей, укрывательство от налогов).

2. Функция активного или пассивного использования финансового потенциала домохозяйств.

3. Функция формирования сбережений части доходов домохозяйств.

4. Формирование специальной инвестиционной функции домохозяйств на основе функции сбережения.

5. Функция обеспечения роста потребления и повышения жизненного уровня домохозяйств (этой функции нет ни у одного сектора экономики).

6. Функция формирования специфической, особенной финансовой политики каждого домохозяйства и всего сектора.

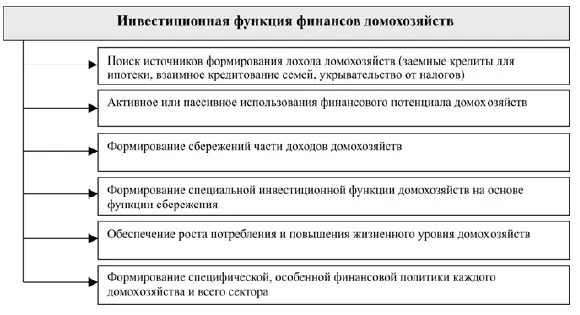

Схематично выделение инвестиционной функции представлено на рис. 4.

Рассмотрение инвестиционной функции финансов домохозяйств обосновывается и тем, что потенциальные сбережения населения, представленные в организованном и неорганизованном виде, по экспертным оценкам своими масштабами сопоставимы с инвестициями в реальный сектор со стороны государства и корпоративных структур.

Рис. 4. Элементы инвестиционной функции финансов домохозяйств

Источник: составлено автором

В государственной политике регулирующего воздействия на финансы домохозяйств в российских условиях должны поменяться приоритеты. Необходимо стимулирование реализации их инвестиционной функции, развитие организованных форм сбережений. Экспертные оценки свидетельствуют, что увеличение на незначительную величину нормы сбережений домохозяйств приведет к мультипликационному эффекту роста, даже по сравнению с значительным увеличением внешних (иностранных) инвестиций [242, с. 67–68]. Поведение домохозяйств в инвестиционном аспекте является характеристикой качества финансовых отношений и эффективности всей финансовой системы. Важно при этом и стимулировать уровень потребления, корректировать потребительское поведение, воздействовать на внутренний спрос на отечественные товары. Об этом свидетельствует и теория, и опыт развитых стран, где ориентиры сконцентрированы на потребителя с его расходными предпочтениями.

Именно на уровне домохозяйств выявляется взаимообусловленность макро- и микроэкономики и их непосредственная взаимозависимость. Формируемые пропорции разделения дохода на потребляемую и сберегаемую части, существенно влияет на экономику, на динамику экономических процессов, определяет вектор развития. Уровень взаимосвязи весьма сложен, т. к. пропорция потребления и сбережения обусловливает объемы совокупных расходов и сбережений, и одновременно иллюстрирует возможности и реалии сбалансированности процессов на макроуровне. Отметим, что в позиций макроэкономики и собственно домохозяйства характеристика сбережений и инвестиций различаются. Для общества в целом инвестиции есть вложения, которые приводят к приросту ВВП; для домохозяйств инвестиции – вложения в приносящие доход активы.

Сам факт наличия сбережений домохозяйств при прочих равных условиях иллюстрирует высокий уровень производственного развития, их рост может быть связан с превышением совокупного спроса над потребностями. Эти обстоятельства квалифицируются как предпосылки инвестиционных ресурсов. Важно также формирование эффективного спроса на денежные ресурсы всех активных экономических субъектов. Так, спрос государства демонстрирует проблемы в финансировании текущих бюджетных расходов, трудности формирования налоговых источников. Что касается спроса на денежные ресурсы со стороны экономических субъектов, то, важно, чтобы это были потребности в инвестициях, и тогда это будет способствовать развитию вариативности финансовых инструментов и институтов.

Формирование инвестиционных возможностей домохозяйств предопределяется его доходом, который детерминируется отношениями собственности, в том числе на факторы производства, выражаясь в отношениях присвоения, распределения, перераспределения и использования созданного продукта между его конечными его потребителями – социальными группами, домохозяйствами, отдельными лицами.

Читать дальшеИнтервал:

Закладка: