Бодо Шефер - Пенсия или безбедная жизнь?

- Название:Пенсия или безбедная жизнь?

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2018

- Город:Минск

- ISBN:978-985-15-3943-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бодо Шефер - Пенсия или безбедная жизнь? краткое содержание

Для широкого круга читателей.

Пенсия или безбедная жизнь? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Собственно говоря, пенсионная модель Рюрупа задумана как средство поддержания уровня жизни, к которому человек привык за время работы.

Так, во всяком случае, выглядит официальная позиция правительства. На самом же деле модель Рюрупа нужна для того, чтобы компенсировать постоянно уменьшающийся размер пенсии.

Прямое страхование должно помогать закрывать разрыв между реальной пенсией и той, которая предполагалась изначально. Дело в том, что даже неоднократно пересматривавшиеся обещания не выполняются и образуется все большая разница между пенсией и средним доходом в период работы.

Конечно, одно только пенсионное страхование не в состоянии компенсировать столь громадный разрыв. Кроме того, вы не должны забывать, что латание дыр — это не та концепция, которая приведет вас к финансовой свободе. Для этого требуется нечто большее — тщательно продуманная стратегия, описанная в предыдущей главе.

В двух словах

Пенсии уже снизились, и этот процесс будет продолжаться. Кроме того, теперь они облагаются налогом, а покупательная сила денег падает вследствие инфляции. Чтобы население не обнищало, были придуманы дополнительные пенсионные модели. По замыслу правительства модель Ристера должна компенсировать уже осуществленные сокращения пенсий. Модель Рюрупа направлена против предстоящих сокращений пенсий. Прямое страхование и дополнительные личные накопления должны сохранить ваш привычный уровень жизни и обеспечить свободу.

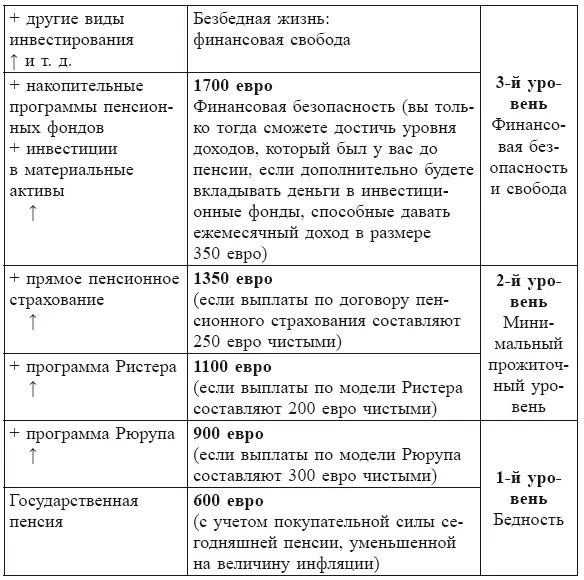

Три уровня стимулирующих мер правительства

Правительство подразделяет свои меры в пенсионной сфере на три уровня, каждому из которых соответствуют различные финансовые продукты. Эту градацию трудно понять и объяснить с логической точки зрения. Примерно так же обстоит дело с размещением букв на клавиатуре вашего компьютера. Логического объяснения этому не существует (почему после Ф идет Ы, а затем В?), но должна же быть какая-то общепринятая последовательность. Как бы то ни было, вам надо познакомиться с данными уровнями. Во-первых, это поможет лучше понять замыслы законодателя. Во-вторых, любое приведение в систему может быть полезно. Я предлагаю снабдить каждый уровень названием и дополнить описанием, чтобы придать им какой-то смысл.

Первый уровень: бедность

Человек, находящийся на этом уровне, стоит в буквальном смысле слова в шаге от голода. Во всяком случае, на скудную государственную пенсию не разгуляешься. По замыслу правительства первый уровень состоит из комбинации государственной пенсии и модели Рюрупа, которую именуют также базовой пенсией. Давайте задумаемся, что это означает.

Фактически это признание того факта, что с одной только государственной пенсией невозможно обеспечить даже минимальный уровень жизни. Другими словами, к ней необходимо подключать модель Рюрупа, иначе вы окажетесь за чертой бедности.

Конечно, эта конструкция представляет интерес для всех, но дает наибольшие преимущества самозанятым гражданам и тем, кто много зарабатывает. Чем больше вы экономите, тем больше дарит вам банда. А кто способен экономить больше других? Пенсионная программа Рюрупа предоставляет неплохие льготы: холостяки могут вкладывать в рамках этой программы до 20 тысяч евро в год, а семейные пары — до 40 тысяч, причем без обложения налогами. Этими возможностями есть смысл воспользоваться. Не забывайте, что речь идет о том, чтобы избежать бедности. Я не знаком с вашей финансовой ситуацией, но в жизни случается всякое. Поэтому неплохо было бы создать надежный фундамент. Именно в этом и состоит предназначение модели Рюрупа. К тому же сделанные накопления защищены от посторонних посягательств. Они не являются даже препятствием для получения пособия по безработице.

Второй уровень: прожиточный минимум

Второй уровень именуется прожиточным минимумом. Здесь пространство для маневра несколько больше, чем на первом, но до достойной жизни и финансовой свободы еще далеко.

Достичь второго уровня можно, воспользовавшись одним, а лучше обоими предназначенными для него финансовыми продуктами: прямым пенсионным страхованием и пенсионной моделью Ристера.

Использовать модель Ристера могут только наемные работники, которые в обязательном порядке должны платить взносы в пенсионные фонды, госслужащие и их супруги. Прямое пенсионное страхование доступно только лицам, работающим по найму. Если они относятся к категории самозанятых или имеют свободную профессию, то эта возможность им недоступна.

Это значит, что если вы относитесь к самозанятым, то «подарков» от государства у вас будет меньше. Данное обстоятельство необходимо компенсировать участием в модели Рюрупа. Только так вы сможете достичь хотя бы минимального уровня. Лица, работающие по найму, должны в равной степени делать взносы в программы как прямого страхования, так и Ристера.

Третий уровень: безопасность и свобода

Наконец, третий уровень означает финансовую безопасность и свободу. Вы сможете позволить себе с финансовой точки зрения значительно больше, но эта цель может быть достигнута лишь в том случае, если наряду с продуктами первого и второго уровня вы будете использовать и другие формы экономии. Какие? В принципе, подходят любые виды инвестирования, например, в частные пенсионные фонды, накопительные договоры и т. п.

Если вы заключили договор пенсионного страхования или страхования жизни до 31 декабря 2004 года, то ваши взносы в пенсионные программы вычитаются из налогооблагаемых сумм и при последующих выплатах, как правило, не облагаются налогами. Если же договоры заключены после этой даты, ситуация выглядит несколько иначе. Все взносы осуществляются уже после уплаты налогов.

Тем не менее последующие выплаты будут облагаться налогами. Если договор заключен не менее 12 лет назад и вам уже исполнилось как минимум 60 лет, то налог берется только с 50 процентов получаемой суммы. В противном случае налогами облагается вся сумма целиком.

Как себя обезопасить?

Пожалуйста, внимательно изучите приведенную ниже таблицу. Это поможет вам понять, какие шаги необходимо предпринять для зажиточной жизни в старости.

Если пенсия выплачивается вам ежемесячно, то в зависимости от вашего возраста какая-то ее часть будет облагаться налогами. В договорах, продолжительность которых рассчитана до достижения 65-летнего возраста, налог берется с 18 процентов суммы (таким образом, от налога освобождается 82 процента взноса). И это еще по-божески, если учесть, что взносы в пенсионный фонд делались уже после уплаты подоходного налога.

Читать дальшеИнтервал:

Закладка: