Олег Лаврушин - Устойчивость банковской системы и развитие банковской политики

- Название:Устойчивость банковской системы и развитие банковской политики

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2014

- Город:Москва

- ISBN:978-5-406-03263-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Лаврушин - Устойчивость банковской системы и развитие банковской политики краткое содержание

Устойчивость банковской системы и развитие банковской политики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

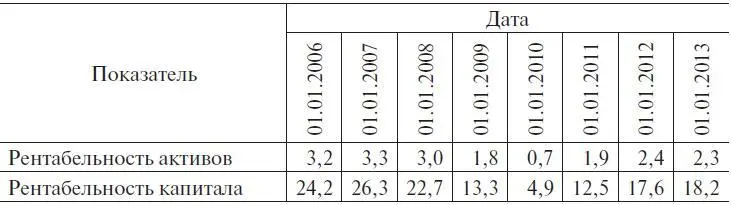

Таблица 1.5. Финансовый результат деятельности банков

Рентабельность активов, сложившаяся на начало 2013 г., составила 2,3 %, что на 0,7 п.п. ниже показателя на начало 2008 г. Еще более заметным оказалось отставание рентабельности капитала, которая на 4,6 % стала ниже, чем накануне кризиса.

Роль банков в решении социально-экономических задач по-прежнему остается приниженной. Известно, что в стране остро стоит проблема обновления основных фондов, поскольку их изношенная часть составляет 48 % и требует замены и модернизации. Средний возраст оборудования в России составляет 28 лет, а в сфере энергетики – 35 лет. Доля страны на мировом рынке высокотехнологической продукции составила лишь 1,5 %. В этих условиях доля собственных средств предприятий в основном капитале была лишь на уровне 40 % (в рыночной экономике – 75 %). Долгосрочные кредиты банков не только не сохранились на прежнем уровне, но и за последние три года снизились. Если на начало 2008 г. доля кредитов в инвестициях в основные фонды составляла незначительную величину (11,1 %), то к началу 2013 г. она еще больше сократилась и составила лишь 7,9 %.

Известно, что заметной проблемой в стране остается строительство жилья. Количество жилья (квадратных метров) на душу населения в 1,5–2 раза ниже, чем в странах Западной Европы. Кредиты физическим лицам в активах банковского сектора на начало 2012 г. составили 14,9 %, т. е. примерно на уровне шестилетней давности (14,4 % – на начало 2006 г.), в то время как в западных банках кредиты корпоративным клиентам и кредиты населению примерно равны.

Не лучшим образом выглядит и роль банков в развитии малого и среднего предпринимательства. Неудивительно поэтому, что на долю данного сектора экономики в создании ВВП приходится менее четверти его объема.

В связи с этим представляет интерес анализ эффективности использования кредитных ресурсов и их влияния на экономический рост.

1.1. роль банковского сектора в обеспечении роста российской экономики

Вклад банковского сектора в обеспечение экономического роста целесообразно оценивать через призму моделей инвестиций в экономику. Известно, что в англосаксонской модели приоритет отдается рынку капиталов, в европейской модели более значимы коммерческие банки. Долгое время считалось, что залогом такой эффективности являются механизмы свободного рынка, на котором инвесторы сами выбирают наиболее перспективные с точки зрения общественной полезности направления финансирования. Однако последнее время механизмы саморегулирования рынка все чаще дают сбои и генерируют кризисы.

Для России чрезвычайно важно понять причины происходящего, так как она в процессе трансформации прежней командно-административной экономической системы в рыночную воспроизводит опыт развитых стран, который на практике показал свое несовершенство. Одновременно с этим многие полезные элементы рыночного регулирования еще не нашли своего применения в России.

Как представляется, сегодня существует три основные проблемы, мешающие достижению целей инновационного развития российской экономики:

1) недостаточный объем инвестиционных ресурсов;

2) их высокая стоимость;

3) а также неэффективное их использование.

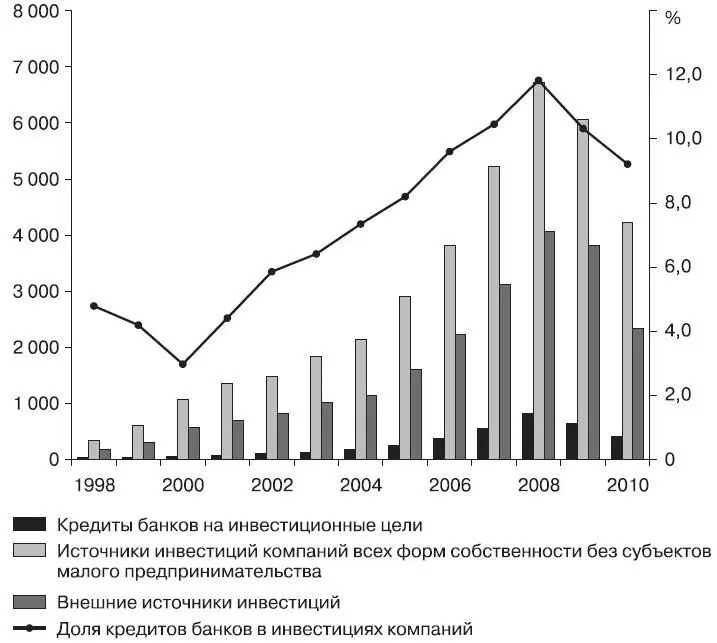

Первую проблему иллюстрируют данные о структуре источников инвестиций российских компаний. Доля внешних источников в инвестициях российских компаний находится на уровне 55–57 %, что соответствует структуре развитых стран. Однако доля кредитов банков в инвестициях в основной капитал не превышает 12 %, а в результате кризиса сократилась до 9,2 % (рис. 1.1), что в 3 раза меньше, чем в развитых странах.

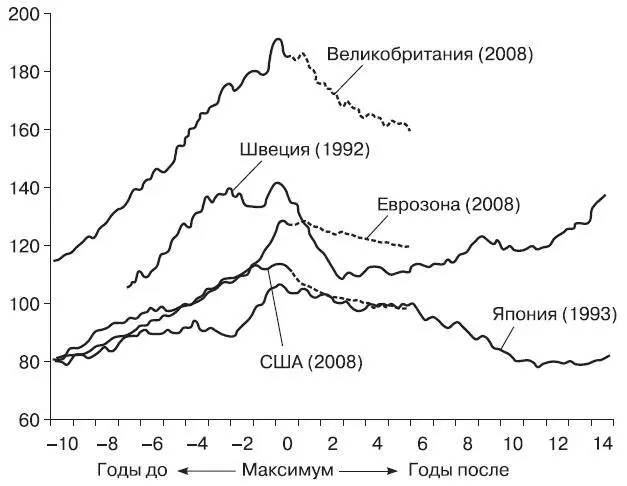

В результате кредиты реальному сектору в среднем по России едва достигают 12 % объема ВВП страны, тогда как этот показатель в развитых странах превышает 80 % (рис. 1.2).

Рис. 1.1. Доля банковских кредитов в источниках инвестиций российских компаний (без субъектов малого предпринимательства)

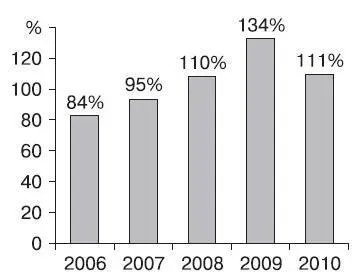

Вторая проблема , которая мешает российским банковским инвестициям стать эффективными, – высокая стоимость кредитных ресурсов. Несомненно, риски инвестиционных кредитов остаются значительными, что должно отражаться на уровне процентных ставок. Но существует и обратная связь – при высоких ставках у предприятий реального сектора возникает проблема обслуживания долга. Это подтверждается при сопоставлении прибыли предприятий и их обязательств по обслуживанию кредитов и показывает, что в период кризиса у заемщиков просто не хватало прибыли для выполнения обязательств, не говоря о том, что часть прибыли должна оставаться в распоряжении компании (рис. 1.3).

Третья проблема связана с неэффективным использованием инвестиционных ресурсов в России.

Рис. 1.2. Банковские кредиты частному сектору в развитых странах после финансового кризиса (в процентах к номинальному ВВП) Источник : International Monetary Fund (2010 г.).

Рис. 1.3. Среднее отношение платежей предприятий по долгу (основной долг и проценты) к валовой прибыли, % Источник: Солнцев О . Центр макроэкономического анализа и краткосрочного прогнозирования. Доклад «Портрет банковской системы 2020: макроэкономический анализ возможностей и ограничений».

Анализ макроэкономических показателей российской экономики на основе классической модели равновесия денежных и товарных рынков (IS – LM) показывает, что в современных условиях эта модель не действует:

• политика сдерживания роста денежной массы недостаточно эффективно влияет на инфляцию, зато отрицательно сказывается на инвестициях;

• инвестиции (в отличие от развитых стран) оказывают негативное влияние на рыночный рост, что с точки зрения модели IS – LM является абсурдом.

Скорее всего, причиной этого является постоянный отток российского капитала за границу.

Важное значение здесь имеют инвестиции коммерческих банков.

1.2. Активные операции российских кредитных организаций

Прежде всего следует обратить внимание на то, что относительные размеры банковского сектора в структуре российской экономики существенно ниже, чем в большинстве развитых стран и стран группы БРИК. Это изначально снижает инвестиционный потенциал банковской системы России (рис. 1.4) и является макроэкономической структурной диспропорцией.

Читать дальшеИнтервал:

Закладка: