Олег Лаврушин - Устойчивость банковской системы и развитие банковской политики

- Название:Устойчивость банковской системы и развитие банковской политики

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2014

- Город:Москва

- ISBN:978-5-406-03263-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Лаврушин - Устойчивость банковской системы и развитие банковской политики краткое содержание

Устойчивость банковской системы и развитие банковской политики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

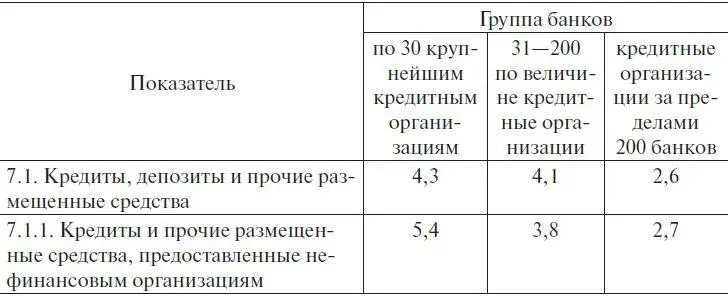

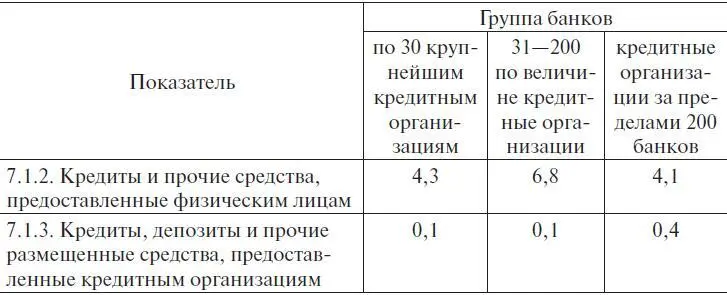

• на долю крупнейших банков в совокупном объеме выданных кредитов приходится 77,4 %, но при этом 80 % объема просроченной задолженности, т. е. уровень кредитных рисков этих банков выше, чем у других групп. Более того, у банков третьей группы норма резервирования существенно ниже (4,3 % – у топ-30; 4,1 % – у группы 30–200; 2,6 % – у небольших кредитных организаций);

• крупнейшие банки занимают 80,7 % рынка кредитования нефинансовых организаций и только 69,3 % рынка кредитования физических лиц. К сожалению, в отчетности не выделены объемы кредитования малого и среднего бизнеса, но, согласно другим источникам, данный сегмент рынка также обслуживают небольшие банки;

• крупные банки хранят намного меньше запасов ликвидных активов (58,5 и 50,3 % остатков на счетах в Банке России и корреспондентских счетах банков соответственно), так как в значительной степени рассчитывают на помощь Банка России в случае затруднений с ликвидностью;

• намного в большей степени, чем другие кредитные организации, участвуют в капиталах других организаций (94,8 %), что приводит к непрозрачности бизнеса и использованию разнообразных инструментов по выводу активов.

Анализ концентрации пассивов и их абсолютных значений показывает, что:

• доля собственных средств в балансах 30 крупнейших банков и банков, входящих во вторую сотню крупнейших, составляет 11,72 и 11,67 % соответственно. При этом уровень капитализации мелких банков существенно выше – 18,23 %. Таким образом, уход этих банков с рынка снизит показатель достаточности капитала в целом по банковской системе;

• 97,3 % средств, предоставленных ЦБ РФ российским кредитным организациям, сосредоточено в 200 крупнейших банках, малые кредитные организации доступа к этим средствам практически не имеют;

• практически все средства бюджета и внебюджетных фондов размещены в 200 крупнейших банках (причем на долю 30 крупнейших приходится чуть более половины – 55,41 %), а малые банки доступа к этим средствам не имеют;

• большая часть срочных депозитов юридических лиц сосредоточена в группе топ-30, а малые банки в большей степени выполняют функции аккумуляции средств населения, а также средств корпоративных клиентов до востребования.

Таким образом, можно говорить о том, что существует специфика ресурсной базы в деятельности крупных, средних и мелких кредитных организаций. Причем на долю последних приходятся самые трудозатратные и поэтому не очень привлекательные сектора розничного рынка. Одновременно им свойствен более взвешенный подход к принятию рисков: по всем видам кредитных портфелей, кроме межбанковского, норма резервирования существенно ниже, чем у тех банков, которые входят в топ-200 (табл. 1.8).

Таблица 1.8. Нормы резервирования на потери по ссудам для различных групп банков, %

Окончание

Данные наблюдения подтверждаются и исследованиями компании «Русрейтинг», которые говорят о том, что представленное нами соотношение рисков кредитных портфелей разных по величине банков является не исключением, а присущей банковскому сектору тенденцией (рис. 1.8).

Рис. 1.8. Динамика показателей просроченной задолженности по группам банков

Таким образом, не всегда можно согласиться с доводами Банка России о том, что с малыми кредитными организациями связаны повышенные риски. Одновременно надо заметить, что их уход с рынка ухудшит ситуацию с обслуживанием розничного сектора, а также ситуацию с региональной доступностью банковских услуг. Небольшие клиенты тоже ждут индивидуального подхода к своим запросам и проблемам, который им вряд ли смогут предоставить крупные банки с их стандартизированными технологиями розничного обслуживания.

Кроме того, надо отметить очень высокий уровень монополизации российского банковского рынка. Если на нем останутся только 30— 200 крупнейших банков, механизмы рыночной конкуренции, которые и сегодня не очень заметны, станут еще менее эффективными. В связи с этим, с нашей точки зрения, задача Банка России состоит не в том, чтобы полностью расчистить поле для крупнейших банковских монополий, а в том, чтобы создать равные конкурентные условия, позволяющие малым банкам вырасти как можно быстрее и создать здоровую конкурентную среду на российском рынке.

Тесно связан с проблемой концентрации банковского капитала вопрос о судьбе банков с государственным участием. Семь банков из данной группы входят в топ-30 по величине капитала и активов (Сбербанк России, Группа ВТБ (ВТБ, ВТБ-24, Банк Москвы, ТрансКредитБанк), Газпромбанк, Россельхозбанк), формируя 75,25 % активов системообразующих банков и 54,45 % активов всей банковской системы. Программа широкомасштабной приватизации государственных предприятий должна в существенной степени затронуть и эти банки.

В контексте современной ситуации, характеризуемой общей неэффективностью инвестиционной деятельности российского банковского сектора, рассмотренного ранее, приватизация банков с государственным участием представляется преждевременной, так как проблемы банковской системы России, по всей видимости, пока требуют прямого административного регулирования дополнительно к классическим рыночным механизмам.

Достаточно вспомнить, как в 2008–2009 гг. Правительство РФ пошло на беспрецедентные меры по повышению ликвидности банковского сектора в расчете на то, что это поможет предотвратить сжатие объемов кредитования реального сектора экономики: была существенно расширена система рефинансирования кредитов реальному сектору; был упрощен порядок создания резервов по просроченным ссудам; были запущены программы поддержки сегментов автокредитования и ипотеки; был создан механизм использования госгарантий для корпоративного кредитования; системообразующим банкам были предоставлены субординированные кредиты и принят закон по докапитализации банков через внесение в их капитал облигаций федерального займа (ОФЗ).

Результаты оказались достаточно скромными. Летом 2009 г. на счетах государственных федеральных банков скопились такие объемы ресурсов, что правительство вынуждено было потребовать от их руководства не уходить в отпуск, пока не будут выданы кредиты реальному сектору. В итоге объем кредитов нефинансовому сектору экономики за весь 2009 г. вырос на 0,3 % в номинальном выражении [10] Банковское обозрение. 2010. № 4. URL: http :// bo . bdc . ru / 2010 / 4 /

.

Интервал:

Закладка: