Олег Лаврушин - Устойчивость банковской системы и развитие банковской политики

- Название:Устойчивость банковской системы и развитие банковской политики

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2014

- Город:Москва

- ISBN:978-5-406-03263-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Лаврушин - Устойчивость банковской системы и развитие банковской политики краткое содержание

Устойчивость банковской системы и развитие банковской политики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таблица 1.6. Отношение банковского капитала к ВВП, %; 2010 г.

Как показывают данные таблицы, отношение банковского капитала к ВВП в зарубежных странах заметно выше, чем в России, что, несомненно, сдерживает как деловую активность, так и развитие банковского сектора. Безусловно, для решения этой проблемы потребуется как рекапитализация банковской прибыли, налоговое стимулирование прибыли, направляемой на прирост банковского капитала, увеличение акционерного капитала, так и расширение помощи государства в форме вливаний его ресурсов в капиталы государственных коммерческих банков, в том числе на кредитной основе.

Несомненно, увеличение банковских ресурсов позволит банкам России расширить свои активы, которые по их отношению к ВВП заметно меньше, чем в ряде зарубежных стран (табл. 1.7).

Таблица 1.7. Отношение активов банков к ВВП по некоторым странам накануне кризиса, %

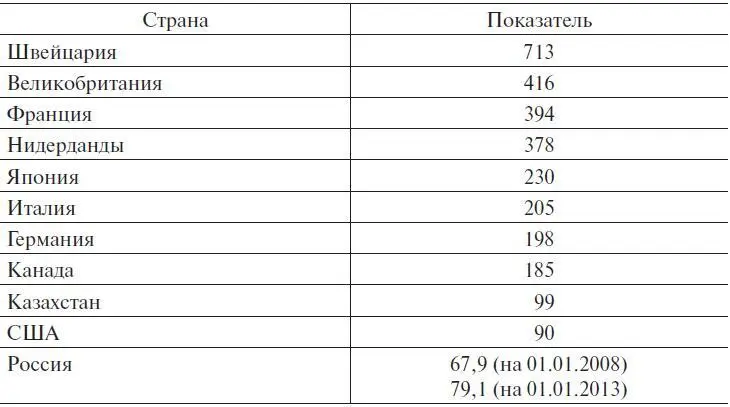

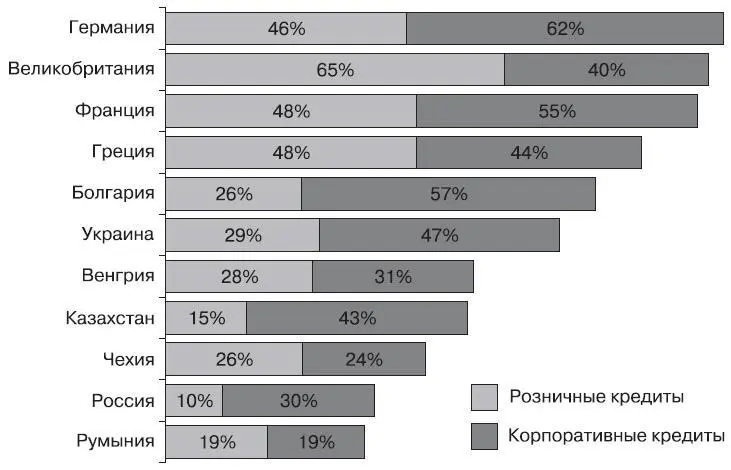

Как свидетельствуют приведенные данные, опосредованние ВВП банковскими активами существенно ниже, чем в ряде стран. Отставание колеблется от 3 до 10 раз. По данным Ассоциации российских банков (АРБ), не менее низким было и отношение размеров кредита к ВВП в России (рис. 1.7).

По отдельным странам банковские кредитные инвестиции были по их отношению к ВВП ниже в 2–2,5 раза. По этому показателю банки Болгарии, Украины, Венгрии, Казахстана и Чехии опережали российские коммерческие банки как в части розничных, так и в части корпоративных кредитов. Объем выданных кредитов на душу населения (тыс. дол. США) был в 10–12 раз меньше, чем в США, Германии и Франции.

По оценкам, отставание российского банковского сектора от банков зарубежных стран наблюдается не только по количественным, но и по качественным показателям. По данным АРБ, производительность труда в российском банковском секторе существенно ниже, чем в ряде западных стран.

Рис. 1.7. Отношение размера кредита к ВВП в отдельных странах в 2008 г.

Показатели, характеризующие роль банковской системы в экономике, демонстрируют недостаточность развития банковской сферы в обеспечении субъектов экономики банковскими продуктами и услугами. Так, в среднем по России интенсивность распространения банковских услуг в расчете на 100 тыс. населения не превышает 30 % потребностей экономики, что сдерживает развитие производства и рост качества жизни населения, не стимулирует интенсификацию труда и рост накоплений. Банковские активы используются недостаточно эффективно для развития экономики, роста ВВП (в регионах – ВРП). Эффективность банковских кредитных вложений для экономики практически остается невысокой во всех регионах России, за исключением Центрального федерального округа. Сказывается недостаточность кредитных ресурсов и их дороговизна для хозяйствующих субъектов и населения.

Показатель институциональной насыщенности регионов банковскими услугами в расчете на 100 тыс. населения колеблется на уровне 15–35 %.

Как уже отмечалось, как на экономику страны, так и на ее банковский сектор продолжают влиять деструктивные факторы, усиливающие противоречия в банковской деятельности, по масштабам операций российские банки заметно уступают банковским системам зарубежных стран. В составе кредитных организаций выделяется существенный слой банков со слабой капитальной базой (активы 80 % банков занимают только 6 % совокупных активов), а также проблемных банков, характерной остается низкая обеспеченность регионов банковскими услугами (8–12 % уровня Москвы), концентрация в центральных регионах и низкое качество активов.

Уязвимость национального банковского сектора связана также с наличием теневой экономики. По данным Всемирного банка, доля теневого сектора в России выросла с 12 % в 1989 г. до 51 % в 2011 г. (по данным Российской академии наук – до 65 %). Теневая экономика и коррупция оказывают отрицательное влияние на размер и вектор кредитных вложений, снижают уровень конкуренции, увеличивают риск дефолта по теневым заявкам и дефолта банков, покрываемого антикризисной поддержкой за счет средств налогоплательщиков, снижают рентабельность производства и в целом долгосрочный потенциал российской экономики.

В финансово-кредитной сфере выявлено только за девять месяцев 2012 г. около 45 тыс. преступлений. В их структуре преобладают сомнительные банковские операции по «обналичиванию» денежных средств и легализации доходов, полученных преступным путем, мошенничество (незаконная банковская деятельность, незаконное получение кредитов, использование высоких информационных технологий, финансовых пирамид) и др. [8] Деньги и кредит. 2012. № 12. С. 12.

Все это неизбежно обостряет проблему обеспечения устойчивости банковской системы страны.

1.4. Особенности развития рыночной конкуренции в российском банковском секторе

Ситуация, сложившаяся в банковском секторе российской экономики, является следствием как внешних причин, вызванных кризисом, а также глобализацией и общей нестабильностью финансовых рынков, так и особенностями внутренней конкуренции. Последняя определяется

• существенной концентрацией банковских капиталов и активов;

• возможностью использования государственными банками нерыночных методов конкуренции;

• возрастающей конкуренцией со стороны банков с иностранным участием;

• неравномерностью обеспеченности регионов банковскими услугами.

Прежде всего рассмотрим уровень концентрации, сложившийся в банковском секторе, и оценим политику Банка России, направленную на сокращение числа банков и их укрупнение. В настоящий момент Банк России выделяет топ-30 российских банков в качестве системообразующих и представляет по ним сводную статистику [9] Данные представлены на сайте Банка России. URL: http://www.cbr.ru/analytics/bank_system/

. Одновременно для сравнения приводится статистика по 200 крупнейшим банкам и банковской системе в целом. На основе этих данных рассчитаны доли рынка для групп банков, различающихся по величине.

При этом выделены следующие группы банков: 30 крупнейших (на их долю приходится 74,8 % активов российского банковского сектора); банки, входящие в группу банков, занимающих 31–200-е место по размеру активов (18,9 % совокупных активов); прочие банки (6,3 %).

Анализ концентрации балансовых активов рассматриваемых нами групп банков показывает, что:

Читать дальшеИнтервал:

Закладка: