Олег Лаврушин - Устойчивость банковской системы и развитие банковской политики

- Название:Устойчивость банковской системы и развитие банковской политики

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2014

- Город:Москва

- ISBN:978-5-406-03263-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Лаврушин - Устойчивость банковской системы и развитие банковской политики краткое содержание

Устойчивость банковской системы и развитие банковской политики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

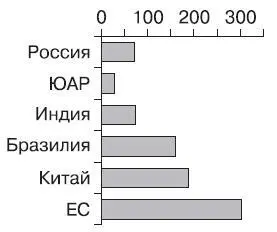

Рис. 1.4. Соотношение активов банковского сектора и ВВП в 2011 г. в страновом разрезе, % Источник : ЦБ РФ. Отчет о развитии банковского сектора и банковского надзора в 2011 году. URL: http://www.cbr.ru

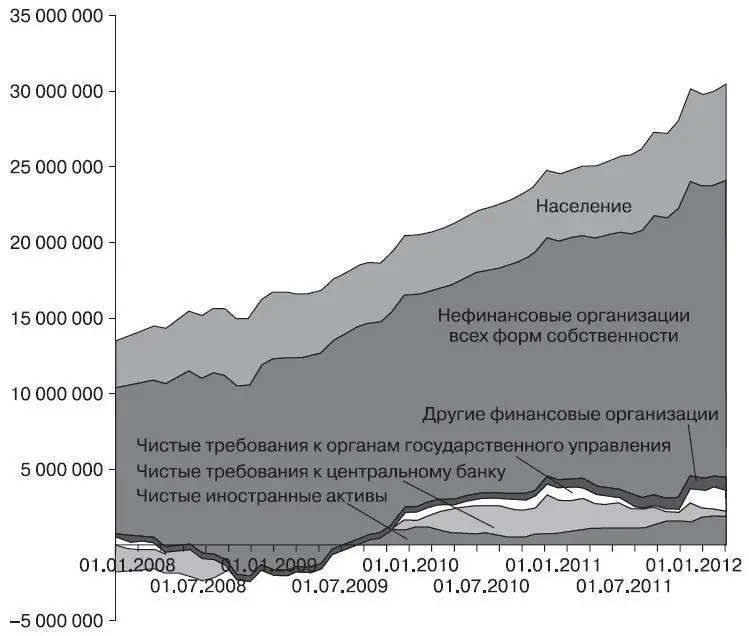

Рассмотрим основные направления инвестирования средств российских банков и динамику этих показателей. На рисунке 1.5 представлена структура требований российских коммерческих банков за период с 01.01.2008 по 01.04.2012, рассчитанная на основе данных обзора кредитных организаций, представляемых Банком России [5] Банк России. Показатели денежно-кредитной и финансовой статистики. Обзор кредитных организаций. URL: http://www.cbr.ru/statistics/?Prtid=dkfs

. Особенностью здесь является сальдирование требований и обязательств перед нерезидентами (статья – чистые иностранные активы), а также представление чистых требований банков к органам государственного управления. Для целей анализа мы также провели сальдирование требований и обязательств кредитных организаций к ЦБ РФ, а также требований и обязательств нефинансовых организаций, находящихся в государственной собственности.

Рис. 1.5. Динамика структуры требований кредитных организаций, млн руб.

Анализ представленных данных позволяет сделать следующие выводы:

• объем чистых иностранных активов, который стал положительным по результатам мирового финансового кризиса [6] На 01.01.2008 чистые иностранные активы были отрицательными, т. е. нерезиденты финансировали российские коммерческие банки. На их долю приходилось 13,5 % ресурсов банковской системы России.

, продолжает увеличиваться: российская банковская система все больше инвестирует в зарубежные экономики, и сегодня данные операции (за вычетом обязательств перед нерезидентами) составляют 7 % активных операций российских банков;

• отток ресурсов нерезидентов в кризис был замещен Банком России и органами власти, которые с 01.11.2008 по 01.12.2009 были нетто-кредиторами российских коммерческих банков. Впоследствии ситуация восстановилась: регулятор начал абсорбировать излишнюю ликвидность. В отдельные периоды, однако, банковская ликвидность продолжает ощущать необходимость поддержки Банка России;

• одновременно с этим аналогично началу 2008 г. значительно (до 4,6 %) выросли чистые требования банков к органам государственного управления и принадлежащим им нефинансовым организациям;

• доля финансирования частного нефинансового сектора за рассматриваемый период сократилась с 94,7 % на 01.01.2008 до 85,3 % на 01.04.2012. При этом аналогично началу 2008 г. доля кредитов населению начала расти по сравнению с кредитованием реального сектора экономики с середины 2011 г.

Таким образом, кредитование реального сектора российской экономики так и не достигло должной масштабности. Правда, наблюдается новый виток кредитной экспансии на рынке кредитования физических лиц, что приводит к косвенному стимулированию зарубежных производителей, так как спрос российских граждан ориентирован в основном на импортную продукцию. При этом растут риски на рынке потребительского кредитования.

Из сказанного можно сделать вывод, что активные операции российских коммерческих банков в полной мере не удовлетворяют потребности российской экономики, не решают накопившиеся в этой сфере проблемы. При этом классические механизмы рыночного и антикризисного регулирования в силу чрезмерной открытости российской экономики не работают в достаточной степени, чтобы банковские активные операции способствовали достижению национально значимых целей.

1.3. ресурсы банковского сектора

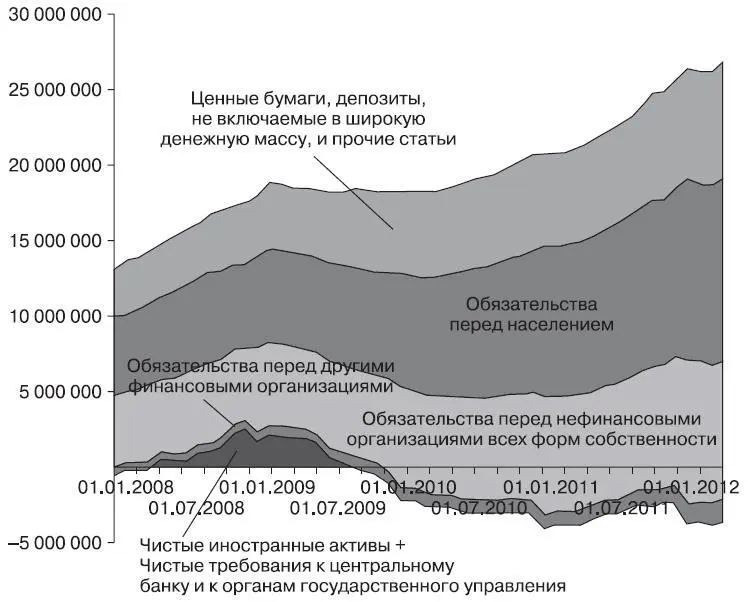

Одним из важных является вопрос ресурсного обеспечения российских коммерческих банков, его достаточности для участия в инвестиционном процессе. На рисунке 1.9 представлена структура обязательств российских коммерческих банков за период с 01.01.2008 по 01.04.2012, рассчитанная на основе данных обзора кредитных организаций, представляемых Банком России [7] Банк России. Показатели денежно-кредитной и финансовой статистики. Обзор кредитных организаций. URL: http://www.cbr.ru/statistics/?Prtid=dkfs

, с учетом сальдо чистых иностранных активов, требований к ЦБ РФ и органам государственной власти (рис. 1.6).

Рис. 1.6. Структура обязательств российских коммерческих банков

Надо отметить, что только короткий период кризиса (с 01.05.2008 по 01.09.2009) российские банки финансировались за счет денежной эмиссии Банка России, все остальное время ресурсная база развивалась за счет внутренних ресурсов. При этом надо обратить внимание, что в период притока иностранного капитала на российский банковский рынок, когда величина чистых иностранных активов была положительна (с 01.01.2008 по 01.06.2009), он был весь абсорбирован в активах Банка России и, по сути, не участвовал в кредитовании реального сектора.

С конца 2009 г. деятельность российских банков финансируется за счет средств предприятий нефинансового сектора, средств населения и средств, привлеченных банками на российском фондовом рынке. При этом доля средств, привлеченных на фондовом рынке, выросла с 22,9 % на 01.01.2008 до 25,4 % на 01.04.2012, а доля средств, размещенных на всех депозитах нефинансовых организаций (срочных и до востребования), за тот же период снизилась с 35,2 до 30 %.

Население по-прежнему остается нетто-кредитором российской банковской системы. Объем чистых обязательств российских банков перед населением вырос за рассматриваемый период в 2,9 раза (с 1,97 до 5,64 трлн руб.). Таким образом, несмотря на постоянный вывоз капитала, средства населения постоянно увеличивают объем инвестиционных ресурсов в экономике страны, а банки успешно справляются с задачей их аккумуляции и сохраняют доверие в глазах населения. В целом, однако, несмотря на относительно быстрое восстановление объемов банковских операций в посткризисный период, банковский сектор пока остается в стадии незавершенного строительства. Потребности российской экономики и населения в банковском капитале удовлетворяются далеко не полностью. Деятельность банковского сектора нуждается в модернизации.

Потребность в развитии банковского сектора и модернизации банковской политики становится еще более очевидной в сравнении с деятельностью западных банков, значительно лучше капитализированных и оснащенных современными технологиями. Обратимся к некоторым важным макроэкономическим показателям, характеризующим отечественный банковский сектор, в сопоставлении с работой банков в зарубежных странах. Начнем с уровня капитализации (табл. 1.6).

Читать дальшеИнтервал:

Закладка: