Евгений Сивков - 218 налоговых схем по НДС

- Название:218 налоговых схем по НДС

- Автор:

- Жанр:

- Издательство:Литагент ИД Евгений Сивков

- Год:2016

- Город:Москва

- ISBN:978-5-4465-1032-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - 218 налоговых схем по НДС краткое содержание

218 налоговых схем по НДС - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Однако требованиями финансового ведомства можно пренебречь. На практике используются следующие варианты действий.

Реализовать товар по минимальным ценам. Покупателем может стать дружественный предприниматель, применяющий «вмененку» или «упрощенку» с объектом налогообложения «доходы». Тогда ему не придется доказывать обоснованность покупки. Снижение стоимости может объясняться истечением срока годности, скидками по неликвидной продукции, ускорением реализации с целью высвобождения оборотных средств и т. д. Благодаря реализации компания показывает деятельность, облагаемую НДС, что дает право на вычет НДС.

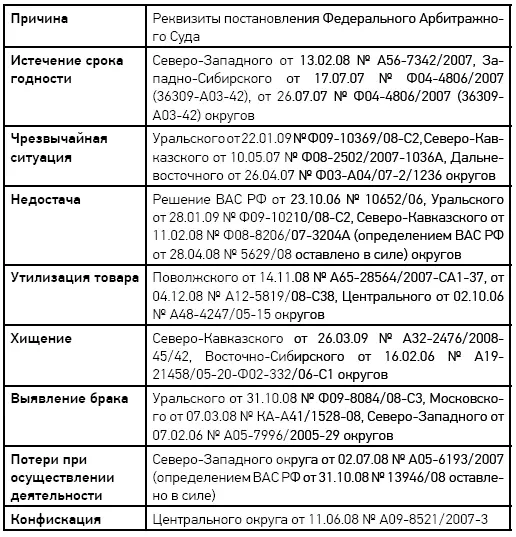

Доказать в суде незаконность требований о восстановлении налога. Случаи, когда его нужно восстанавливать, перечислены в статье 170 НК РФ. Там не значится обоснованное списание товара. Поэтому при возникновении споров судьи нередко поддерживают налогоплательщиков (см, таблицу на стр. 127).

Причины для списания товара, при которых, по решению суда, не нужно восстанавливать НДС

Арбитражные прецеденты:Постановление ФАС Северо-Западного округа от 13 февраля 2008 г. по делу № А56-7342/2007:«…Основанием для списания товарно-материальных ценностей… порча при хранении (34 111 руб.); истечение срока годности (21 719 руб.); износ при эксплуатации (27 364 руб.)…

Материалами дела подтверждается, что списание денежных средств по вышеперечисленным основаниям подтверждается актами на списание, карточками учета материалов, приказами, служебными записками о прекращении производства некоторых видов продукции; изменениями технических условий, сертификатов и фармакопейных статей…

…Суд… указал на то, что…расходы, связанные со списанием указанных товарно-материальных ценностей, правомерно…отнесены обществом к внереализационным расходам…».

Для заметок

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

57. Как заменить ошибочный счет-фактуру

Описание.Если до налоговой проверки компания самостоятельно обнаружит ошибки в счете-фактуре, то проще попросить контрагента не исправлять документ. а выдать новый, не меняя дату выписки. Ведь если в счете-фактуре есть недочеты, то, по мнению чиновников, компания может применить вычет только в периоде исправления (письмо Минфина России от 26.07.06 № 03-07-15/112, направленное для работы в инспекции письмом ФНС России от 30.08.07 № ШС-6-03/688@). При этом замена недопустима (письмо Минфина России от 01.04.09 № 03-07-09/17).

Если же произвести замену такого счета-фактуры, то сложностей можно избежать. Главное, чтобы инспекторы при проверке не узнали об этом. Ведь чиновники считают подобные корректировки недопустимыми и иногда убеждают в этом судей (постановление федеральных Арбитражных Судов Восточно-Сибирского от 11.01.09 № А78-1331 /08-Ф02-6668/08, от 11.01.09 № А78-1330/08-Ф02-6671/08, Северо-Западного от 22.01.09 № А66-414/2008, Московского от 10.10.07 № КА-А40/10654-07 округов).

Арбитражные прецеденты:Большинство судов подтверждают законность замены счета-фактуры. К примеру, постановления федеральных Арбитражных Судов Центрального от 22.01.09 № А64-7270/07-13, Московского от 13.01.09 № КА-А40/11410-08, Западно-Сибирского от 14.01.09 № Ф04-5838/2008 (18624-А81-25), Северо-Западного от 14.04.08 № А56-11727/2007 (оставлено в силе определением ВАС РФ от 29.10.08 № 9961/08), Волго-Вятского от 18.02.08 № А17-2826/5-2006, Поволжского от 16.03.09 № А55-11473/2008, Северо-Кавказского от 22.01.09 № А53-8888/2008-С5-14, Уральского от 24.03.09 № Ф09-1603/09-С2 округов.

58. Как снижают НДС с помощью коммерческого кредита

Описание:По мнению многих налоговых консультантов и числа судей, проценты по коммерческому кредиту не облагаются НДС. Этот факт нередко используют в налоговом планировании путем замены части стоимости товара на платежи, не облагаемые НДС. То есть продавец по договоренности снижает стоимость имущества и предоставляет отсрочку. При этом взимает проценты, сумма которых равна скидке. В итоге получается, что часть выручки от реализации товара у продавца не облагается НДС. Обычно такой способ оптимизации используется при продаже большой партии товара или дорогостоящего имущества.

Однако налоговики настаивают на том, что проценты по коммерческому кредиту облагаются НДС. Из официальных разъяснений есть только давнишнее письмо УМНС России по г. Москве от 30.10.03 № 24–11/60856, в котором налоговики ссылаются на подпункт 2 пункта 1 статьи 162 НК РФ. Согласно его положениям, поставщик обязан увеличить базу по НДС на суммы, полученные за реализованные товары, работы или услуги, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров, работ или услуг. Процент за коммерческий кредит, по мнению налоговиков, соответствует этим условиям. Поэтому должен увеличивать налоговую базу по НДС.

Однако судебная практика показывает, что отбиться от претензий можно.

В абзаце 2 пункта 14 постановления Пленума Верховного суда РФ № 13 и Пленума ВАС РФ № 14 от 08.10.98 указано следующее. Поставщику предоставлено право указывать в договоре обязанность покупателя уплачивать проценты на сумму, соответствующую цене товара начиная со дня передачи товара продавцом (п. 4 ст. 488 ГК РФ). Эти проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена, являются платой за коммерческий кредит (ст. 823 ГК РФ). Таким образом, Пленум ВАС РФ четко пояснил, что указанные проценты не увеличивают цену товара.

На основании этого суды нередко приходят к выводу, что проценты по коммерческому кредиту не являются суммами, связанными с оплатой товаров, поэтому не должны облагаться НДС. Например, подобные выводы содержатся в постановлениях федеральных Арбитражных Судов Восточно-Сибирского от 05.08.08 № Α33-3593/08-Φ02-3654/08, Северо-Западного от 19.03.07 № А56-24710/2006 (подтверждено определением ВАС РФ от 29.06.07 № 7574/07) округов.

Кроме того, в качестве аргумента в пользу налогоплательщика говорит тот факт, что от обложения НДС освобождаются проценты по займам, выраженным в денежной форме (пп. 3 п. 3 ст. 149 НК РФ). Официальных пояснений или судебных решений по вопросу, относится ли к такой форме коммерческий кредит, нет. Но, на наш взгляд, это так. Ведь при предоставлении отсрочки поставщик позволяет покупателю пользоваться деньгами продавца определенное, строго установленное время. И за это взимает определенную плату. При этом не важно, из какого обязательства возникла задолженность, по которой предоставляется отсрочка.

Читать дальшеИнтервал:

Закладка: