Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В письме Минфина России от 11.02.2009 № 03-03-06/1/51 разъясняется, что расходы по созданию и размещению рекламного видеоролика в электронном периодическом издании на городском общественном транспорте, которое принадлежит юридическому лицу, зарегистрированному как рекламное информационно-развлекательное средство массовой информации, на DVD, относятся к расходам на рекламные мероприятия через средства массовой информации и телекоммуникационные сети и уменьшают налогооблагаемую прибыль в полном объеме при наличии подтверждающих документов.

Пример

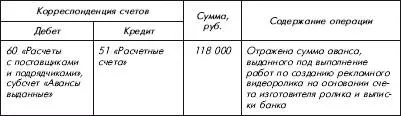

ООО «Клови» в соответствии с условиями лицензионного договора приобрело исключительные права на рекламный видеоролик для трансляции его по телевидению.

Стоимость работ по созданию рекламного видеоролика составила 118 000 руб., в том числе НДС– 18 000 руб. По лицензионному договору ООО «Клови» становится правообладателем исключительных прав на рекламный видеоролик, срок действия которых 1,5 года (18 месяцев).

В бухгалтерской и налоговой учетной политике ООО «Клови» на 2009 год закреплено, что амортизация по рекламному видеоролику начисляется линейным методом. Доходы и расходы признаются для целей налогообложения по методу начисления согласно ст. 271–272 НК РФ.

Бухгалтерской учетной политикой ООО «Клови» на 2009 год предусмотрено, что:

– амортизация по нематериальным активам начисляется путем накопления ее сумм на отдельном счете 05 «Амортизация нематериальных активов»;

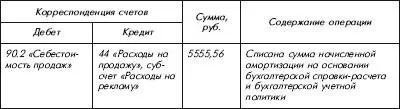

– признанные в бухгалтерском учете суммы расходов на рекламу, учтенные по дебету счета 44 «Расходы на продажу», списываются ежемесячно на себестоимость проданной продукции (товаров) полностью (п. 9 и п. 20 ПБУ 10/99).

Расходы на создание рекламного видеоролика в бухгалтерском учете признаются в составе расходов по обычным видам деятельности как коммерческие расходы в соответствии с п… 5, 7 ПБУ 10/99.

В бухгалтерском учете ООО «Клови» были сделаны следующие записи:

на дату оплаты:

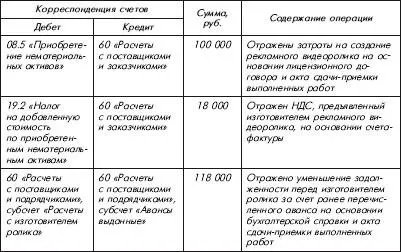

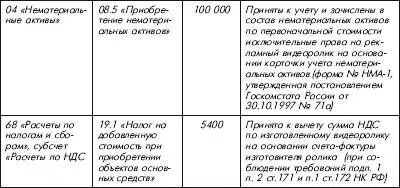

на дату принятия к учету:

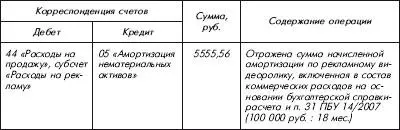

ежемесячно(с 1-го числа месяца, следующего за месяцем принятия ролика к учету до полного погашения стоимости либо списания этого актива):

В налоговом учете стоимость нематериального актива погашается посредством начисления амортизации начиная с первого числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ). Применительно к рекламному видеоролику начисление амортизации в налоговом учете производится в течение того периода времени, пока ролик фактически используется в рекламных целях (письмо УМНС России по г. Москве от 15.09.2003 № 26–12/51408).

Документальным обоснованием произведенных операций ООО «Клови» являются следующие документы:

– счет на предварительную оплату в размере 100 % в счет выполнения работ по изготовлению рекламного видеоролика;

– лицензионный договор с рекламным агентством на изготовление и размещение рекламного видеоролика;

– акт сдачи-приемки выполненных работ;

– график выхода в эфир рекламного видеоролика; —эфирная справка:

ЭФИРНАЯ СПРАВКА

В соответствии с договором № 125 от 20 апреля 2009 года за июль месяц 2009 года были размещены в эфире Телекомпании «ЛюксТВ» следующие телевизионные сюжеты о деятельности ООО «Клови» и его товарах:

Менеджер МЛ.

Маслов _______________С. С. Маслов

31.07.2009

М.П.

Обратите внимание: часто организации поручают совершение сделок по размещению рекламы в средствах массовой информации посредникам (например, рекламным агентствам), для чего заключают агентский договор. При этом расходы организации-принципала в виде вознаграждения, выплачиваемого агенту, для целей налогообложения учитываются в составе прочих расходов, связанных с производством и (или) реализацией (подп. 3, 49 п. 1 ст. 264 НК РФ, письмо УМНС России по г. Москве от 20.11.2003 № 26–12/65228). Такие расходы не нормируются, если связаны с размещением ненормируемых видов рекламы (письмо УМНС по г. Москве от 26.02.2003 № 26–12/12101).

В соответствии со ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. В ходе исполнения агентского договора агент обязан предоставлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором.

Факт оказания теле-, радиокомпанией услуг должен быть подтвержден актом и эфирной справкой. Для вычета НДС необходим счет-фактура.

Как разъяснило УФНС России по г. Москве в письме от 24.05.2007 № 19–11/ 48195, по операциям в рамках сделок, совершенным агентом от своего имени (договор комиссии), требований приложения копий первичных документов агента по реализации имущества принципала напрямую законодательством не установлено. Кроме того, поскольку сделка совершается между агентом и третьим лицом без указания на собственника имущества, копии первичных документов по таким сделкам не могут быть первичными для отражения в учете у комитента. Поэтому первичным документом при соблюдении необходимых условий является отчет агента. Данное положение может быть закреплено в качестве элемента бухгалтерской учетной политики в части организации документооборота компании. При этом сохраняется требование ст. 1011 ГК РФ об обязательном представлении копий первичных документов о расходах, произведенных агентом за счет принципала, которые являются основанием для составления отчета агента.

Если же агент действует от имени принципала (договор поручения), то к отчету агента должны прилагаться оправдательные документы – все копии первичных документов, относящихся к проводимым в рамках таких сделок операциям, которые и будут первичными для отражения операций в бухгалтерском учете принципала. Наличие в этом случае отчета агента в качестве единственного первичного документа без подтверждающих копий документов недостаточно для правомерного отражения принципалом в бухгалтерском учете операций по исполнению агентского договора (письмо УФНС России по г. Москве от 08.12.2004 № 24–11/79072).

Читать дальшеИнтервал:

Закладка: