Оксана Медведева - Поваренная книга финансиста

- Название:Поваренная книга финансиста

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (неискл)

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Медведева - Поваренная книга финансиста краткое содержание

Поваренная книга финансиста - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Как вы думаете, что лучше: когда должны вам или когда должны вы?

Ответ: ни то ни другое.

С точки зрения психологии, состояние “мне все должны” для человека не приводит ни к чему хорошему, т. к. появляются ожидания, которые чаще всего не оправдываются. И все происходит согласно афоризма, “кто ждет всего и сразу, получает ничего и постепенно”. А потом появляются чувство обиды и вины всех и во всем, что для человека является саморазрушительным.

Также и для компании, если дебиторская задолженность компании составляет львиную долю всех ее активов – нужно срочно приступать к анализу долгов клиентов. Почему вы раздаете а не продаете продукцию или услуги компании? Почему кто-то пользуется вашими деньгами? Сколько дней отсрочки платежа вы предлагаете клиентам?

Если вашей компании все должны, но по факту денег нет и по счетам платить нечем, что ж, программа на саморазрушение компании запущена.

Представим ситуацию наоборот: вы всем должны (или ваша компания).

Опять же, возвращаясь к психологии, состояние человека почему “я всем должен” может стать триггером к реальным финансовым долгам. И если долг больше, чем человек может потянуть (как психологически так и со стороны финансов), начинается самобичевание и опять саморазрушение.

Если компания не в состоянии оплачивать свои счета, она – банкрот.

Проанализируйте природу кредиторской задолженности, все ли обязательные выплаты (кредиты, зарплата, налоги и пр.) сделаны? Проверьте сколько дней отсрочки дают вам поставщики и сколько дней постоплаты допустимо для ваших клиентов. Представляете, если ваш поставщик просит заплатить ему через 10 дней после поставки материалов, а ваш клиент заплатит только через 30 дней, после того, как купил продукт вашей компании. Естественно, что очень скоро наступит кризис ликвидности и как следствие – ликвидация компании.

Глава 6. ROCE: отдача от вложений

Предположим, вы берете кредит у банка под 12 % годовых на покупку бытовой техники. Так вот, купленное имущество – это ваш капитал, а 12 % – это цена доверия банка, т. е. то, столько банк хочет с вас получить за использование кредита (помимо возврата самого кредита). В корпоративной среде 12 % – возврат на вложенный капитал (ROCE return on capital employed).

А если деньги получает компания от акционеров, то под «вложенным капиталом» понимается все ее имущество: здания, готовая продукция на складах, автопарки, дебиторская и кредиторская задолженность – все, что записано на балансе. Кроме самих денег. Деньги сами по себе – не капитал – это источник формирования капитала. По сути ROCE – это показатель работы вашего бизнеса, т. е. отношение прибыли к капиталу (столько прибыли приносит бизнес с каждого вложенного рубля).

ROCE плановый – это пожелание акционеров, т. е. сколько они хотят получать с каждого вложенного рубля.

Если плановый ROCE растет из года в год, значит доверие к вашему бизнесу падает…значит акционеры хотят вернуть свои денежки быстрее и поэтому повышают процент.

Либо же они ориентируются на предложения банков. Возможно, что им более выгодно положить деньги в банк под процент? Смысл инвестирования в том и состоит, чтобы получить больше денег от вложения в бизнес, чем от банковского депозита.

Например, если банк предлагает 10 % годовых, то ROCE нашей компании должен быть больше 10 %. Т. е. с каждого вложенного рубля в нашу компанию, инвестор должен получить более 0.1 руб. прибыли, чтобы мы для него оставались более привлекательным «банком».

Вместо банка, можно рассмотреть ROCE конкурента и сравнить с ROCE вашей компании, тем самым понять, кто потенциально может быть более привлекательным для инвесторов.

– Где взять ROCE?

– Рассчитать.

Для этого используем две ранее рассмотренные формы: Баланс и Отчет о прибылях и убытках.

R-Return – это и есть возврат, т. е. прибыль, полученная от использования капитала (C–Capital).

Таким образом формула

ROCE = Return/Capital = Прибыль/Капитал, (%)

Закрепим изученное:

Я дам вам $100 и попрошу сделать инвестицию.

Во что? Существует множество вариантов, начиная от самого банального – покупки лотерейного билета, и заканчивая покупкой акции ведущих мировых компаний. А возможно, вы откроете депозит в банке.

Во всех случаях, делая выбор, мы руководствуемся двумя основными критериями:

• Уровень риска. Чем меньше риск, тем надежней вложение

• Величина вознаграждения. Чем больше получим, тем привлекательней.

Величина вознаграждения – это ROCE.

Как повысить ROCE?

Конечно, за счет используемого в операционной деятельности капитала (capital employed).

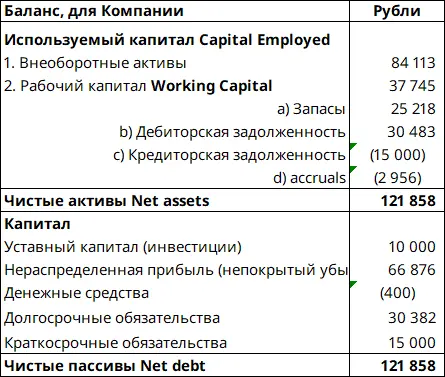

Используемый капитал ещё называют “чистыми активами” (Net assets), частью которых является рабочий капитал (working capital).

Если схематично трансформировать Баланс в новых определениях:

Предполагаем, что, увеличивая прибыль и максимально оптимизируя величину рабочего капитала можно положительно влиять на ROCE:

Продавать большие объемы или/и

Получать большую выручку за счет увеличения цен или пересмотра продуктового микса

Снижать прямые затраты

Снижать потребление сырья (снижать брак)

Снижать цены закупки сырья

Снижать накладные расходы

Увеличивать производительность

А также оптимизировать цены на основные средства, сокращать время цикла оборачиваемости складских запасов, заключать договора с поставщиками с максимальной отсрочкой платежа (pay first yourself – сначала плати себе)

За тем как работает WC (working capital) необходимо постоянно следить. По сути, WC можно представить, как сумму денег, которая должна быть у компании для осуществления операционной деятельности в условиях отсутствия запасов на складе, дебиторской задолженности и работе с поставщиками исключительно по предоплате.

А деньги требуют постоянного контроля, а именно:

Не простаивают ли ваши ресурсы, т. е. не сливается ли что-то в WC. Правильное управление рабочим капиталом обеспечивает бесперебойность процесса производства.

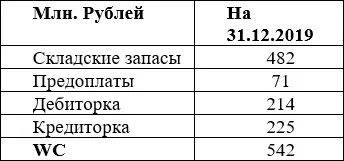

Т.е. рабочий капитал вычисляется как сумма «запасов», «дебиторки» и «предоплат», и за вычетом суммы «кредиторки». Вся информация по данным показателям доступна в бухгалтерском балансе.

Складские запасы: сырье, полуфабрикаты, готовая продукция, запасные части, упаковочные материалы и т. д.

Дебиторская задолженность: отгруженная, но не оплаченная продукция, предоплаты поставщикам, авансы на командировочные расходы сотрудникам, предоплаты по налогам и др.

Кредиторская задолженность: выплаты сотрудникам по заработной плате, проценты по займам/кредитам, платежи за сырье и прочие материалы

Читать дальшеИнтервал:

Закладка:

![Иоанна Хмелевская - Книга про еду [Моя поваренная книга]](/books/116251/ioanna-hmelevskaya-kniga-pro-edu-moya-povarennaya-kn.webp)