Оксана Медведева - Поваренная книга финансиста

- Название:Поваренная книга финансиста

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (неискл)

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Медведева - Поваренная книга финансиста краткое содержание

Поваренная книга финансиста - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

"Подпись" – это один из видов верификации, наряду с пин-кодом. При подтверждении «подписью» кассир должен сверить образец подписи на обратной стороне карты с той, которую клиент прописал на чеке. Но у меня вызывает сомнение, что кассир на Бали мог бы с достаточной точностью сличить мои подписи. По моим наблюдениям, если воришка или его соучастники немного владеют пером, всегда и все можно подделать, тем более на уровне, чтобы местный кассир не проверил, а поверил и провел оплату.

Конечно, банк может опротестовать авторизацию и потребовать чеки у держателя за какой-то промежуток времени. Но, на это потребуется время.

К счастью, мой банк эмитент – Сбербанк – не настроил функцию верификации через подпись. И не так много отечественных банков, которые ставят верификацию «подписью» в приоритет, все больше доверяя ПИН-кодам.

А в дальнейшем планируется внедрить верификацию по отпечаткам пальцев, и даже по «селфи» – фотографии лица (система распознавания лиц уверяет, что сможет вас узнать даже при смене прически, отсутствии макияжа и появления бороды)! Говорят, что такие системы появятся в Московских супермаркетах уже в этом году.

А как вы считаете – удобнее подтверждать подписью, пин-кодом, отпечатком пальца или с помощью фото (просто посмотреть в камеру)?

Чтобы предотвратить перерывы в деятельности, для компании всегда существует ежегодный запланированный «медосмотр». Другими словами – внутренний аудит. Его основная задача – проверить выполнение всех внутренних процедур, внедренных в бизнес-процессы, предотвращающих возникновение рискового события (кризисной ситуации).

Для внутреннего аудита важно определиться с основными принципами и допустимыми показателями. Поэтому необходимо:

1) Утвердить общую политику в области управления рисками

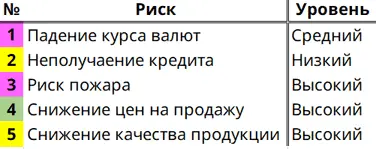

2) Оценить ключевые финансовые риски (например, риск падения курса валют будет стоить компании 1500 тыс. руб. в год, риск неполучения кредита под операционную деятельность – 3 000 тыс. руб. в год и т. д.)

3) Установить приемлемую величину рисков

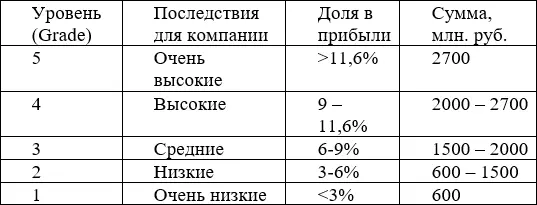

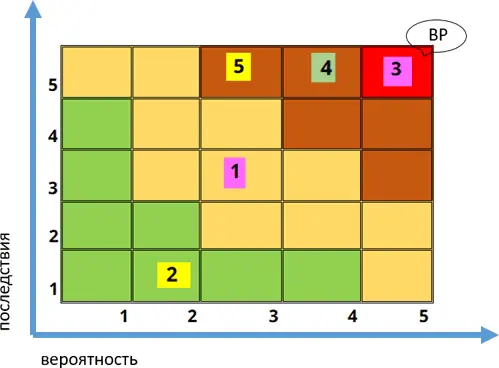

При определении или ранжировании уровня риска применяется матрица вероятности (Likelihood) и последствий (Impact).

Для примера рассмотрим пять рисков.

И составим для них матрицу

РИСКИ

Если в качестве реального примера рассмотреть риск пожара применительно к буровой платформе компании Бритиш Петролеум (BP), где в апреле 2010 года произошел взрыв, повлекший разлив гигантских объемов нефти (более 6 млн. литров ежедневно) в воды Мексиканского залива. С учетом того, что поступление нефти продолжалось в течение 87 дней, можно представить себе категорию и степень риска, который, вероятней всего был просто игнорирован менеджментом компании. Отметим рик на диаграмме.

На практике, рекомендуется рассматривать 10–15 рисков, для которых должен быть разработан план по работе над их снижением или устранением. Помним, что матрица рисков предназначена не для статистики произошедшего, а для предотвращения возможных рисков в будущем.

Также следует проводить план-факт анализ. Частота анализа должна быть прописана в политике по работе с рисками.

Сейчас многие ERP системы поддерживают модуль управления рисками, а это значительно ускоряет проведение риск-анализа.

« В жизни у меня было много страхов,

Большинство из которых так и не случилось ».

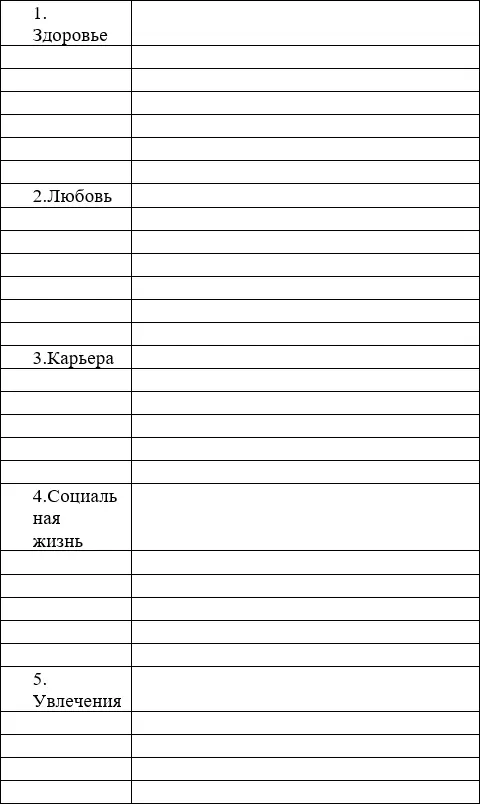

Марк ТвенА теперь напишите 10–15 рисков, которые, как вам кажется, могут случиться и повлиять на вашу привычную жизнь. Пишите все возможные «страхи», разделив их по пяти основным направлениям колеса баланса: здоровье, любовь, карьера, социальная жизнь, увлечения.

Есть хорошая фраза «бумага все стерпит», так что пишите!

А затем, составьте матрицу вероятности и последствий, согласно описанному выше корпоративному примеру.

Возможно все кружки поместятся в левом нижнем углу матрицы (низкая вероятность и последствия). В таком случае вспоминается анекдот: «Что с проблемой? – Я ее решил. – И как ты ее решил? – Я решил, что это не проблема».

Глава 10. Аудит

Они сидели и думали, как свое убыточное хозяйство сделать прибыльным, ничего в оном не меняя.

М. Е. Салтыков-Щедрин «История одного города».Предназначение любой компании – в сохранении и приумножении своей стоимости.

С этой целью в компании должны быть разработаны правила, процедуры и описаны процессы необходимые для принятия решений, с помощью которых должно осуществляться руководство компанией и контроль над ней. Т. е. должно быть развитое корпоративное управление, которое поддерживает устойчивое развитие компании и повышает ее доходность.

В 2014 году Банком России был утвержден Кодекс Корпоративного управления.

В Кодексе даются рекомендации по ключевым аспектам корпоративного управления:

Права акционеров

Совет директоров

Вознаграждение директоров и исполнительных органов

Риск-менеджмент и системы внутреннего контроля

Раскрытие информации

Корпоративные процедуры

С финансовой стороны, доказательством состоятельности бизнеса, должны служить соответствующие исходные посылки в годовой отчетности. Отчетность должна быть полной и качественной, чтобы помогать в принятии управленческих решений.

Одним из способов официального выражения мнения о качестве и достоверности отчетности, является проведение аудита финансовой отчетности.

Частью любого финансового аудита, является представительское письмо, где отдельным пунктом прописывается уверенность в светлом будущем компании: « Мы, Руководство, проанализировали все ключевые факторы риска, сделанные допущения и факторы неопределенности, которые имеют значение для оценки способности Компании продолжать свою деятельность в обозримом будущем. Все неопределенности, информация о которых раскрыта, являются несущественными, и поэтому не вызывают значительных сомнений в способности Компании продолжать свою деятельность в обозримом будущем ».

Читать дальшеИнтервал:

Закладка:

![Иоанна Хмелевская - Книга про еду [Моя поваренная книга]](/books/116251/ioanna-hmelevskaya-kniga-pro-edu-moya-povarennaya-kn.webp)